Кто в курсе об аннуитетной схеме погашения кредита. Собственно вопрос о досрочном погашении кредита. Если я оплачиваю больше месячного платежа, при этом проценты до конца кредита пересчитываются или остаются такими же как были расчитаны с самого начала?

Класичний (буржуйський) ануїтет не передбачає часткових дострокових погашень, що суперечить нашому цивільному кодексу. Так що все залежить від того як прописано в договорі. Кожний банк для різних типів продуктів може вирішувати цю проблему по різному.

Как вариант - можем влупить +20% штрафных санкций, читайте договор.

Как вариант - можем влупить +20% штрафных санкций, читайте договор.

Вот за это вас и не любят.

Проценты начисляются на остаток. Штрафы за досрочное погашение запрещены законом. Так что аннуитет ты легко можешь превратить в обычную схему. При этом всегда есть запас, так как минимальная месячная сумма меньше, чем при обычной схеме. Вот наоборот обычную схему погашения превратить в аннуитет не получится

гы превратить в обычную схему можно только первые год-два в зависимости от суммы

после, оплачивая больше ежемесячного платежа сумма процентов существенно не снижается, так как они уже выплачены в первые год-два, круто да?

в тех договорах что я видел, выплата вперед погашале не очередной платеж, а последний при обычном графике погашения, при платеже больше ежемесячного, можно следующий платеж платить меньше, либо заплатить только проценты

Ще раз. Без прив'язки до конкретного банку, та конкретного типу договору всі розмови тут - пустопорожні балачки.

гы превратить в обычную схему можно только первые год-два в зависимости от суммы после, оплачивая больше ежемесячного платежа сумма процентов существенно не снижается, так как они уже выплачены в первые год-два, круто да?

Что-то вы неправильно считаете. При классической схеме за половину срока вы выплачиваете 70% процентов, при аннуитете только половину.

При ануетеной схеме - если вы вносите плтажи больше - то просто уменьшается срок выплаты кредита. К примеру: ежимесяный платеж - 2000 грн, кредит на 12 мес. Если вы внесете 4000 грн - то просто кредит станет на 11 мес. ТО есть уменшается срок. Но ежемесячная сумма не меняется!

При ануетеной схеме - если вы вносите плтажи больше - то просто уменьшается срок выплаты кредита. К примеру: ежимесяный платеж - 2000 грн, кредит на 12 мес. Если вы внесете 4000 грн - то просто кредит станет на 11 мес. ТО есть уменшается срок. Но ежемесячная сумма не меняется!

Зависит от конкретного банка!

У меня аннуитет - при досрочной проплате пересчитывается сумма платежа, а срок остается неизменным.

Процент в любом случе не перечитывается а в случае больших платижей уменьшается сумма остатка кредита, а следовательно и переплаченая сумма. Вот есть кредитный калькулятор подставь одни и теже проценты и сумму кредита но выбирай разный период увидишь переплату. Кредитный калькулятор

Процент в любом случе не перечитывается а в случае больших платижей уменьшается сумма остатка кредита, а следовательно и переплаченая сумма. Вот есть кредитный калькулятор подставь одни и теже проценты и сумму кредита но выбирай разный период увидишь переплату. Кредитный калькулятор

Проценты я и сам пересчитать могу. Совершенно ясно что при класической схеме при переплате, уменьшается тело кредита, и соответственно каждый следующий месяц вы платите меньше процентов. Но при аннуитете все проценты которые вы должны выплатить за весь срок, равномерно размазываются на срок кредита. Соответственно когда вы заплатили бОльшую сумму, тело кредита уменьшилось, но если не произвести переращет процентов, что бы опять их размазать на весь срок, то проценты вы выплатите такие же, как если бы не погашали досрочно. Собственно вопрос: делают ли банки такой пересчет, или все жестко фиксируется в договоре и всё?

Повторюся втретє. Все залежить від договору. Що саме зробить банк, має бути написано в ньому. Одночасно у одного банку навіть для одного продукту теоретично можуть діяти декілька схем перерахунку. Деякі з яких можуть навіть суперечити цивільному кодексу (з банком можна посудитися з цього приводу).

Собственно вопрос: делают ли банки такой пересчет, или все жестко фиксируется в договоре и всё?

скажу за ОТП, перерасчет делают, но берут доп. комиссию,

если просто платить больше, то переплата ложится на твой счет и снимается в график погашения.. т.е. смысла нет.

Повторюся втретє. Все залежить від договору. Що саме зробить банк, має бути написано в ньому.

+1 например у меня банк допускает частичное досрочное погашение. но нужно обязательно писать заявление, в нем указывать хочу я теми же платежами но меньший срок, или тот же срок но меньшими платежами.

как мне в банке обьяснили - нацбанк запретил банкам самостоятельно распоряжаться средствами на счету клиента, поэтому без заявления клиента деньги, внесенные в сумме большей, чем ежемесячный платеж, будут просто болтаться на нам до списания следующего платежа

Что-то вы неправильно считаете. При классической схеме за половину срока вы выплачиваете 70% процентов, при аннуитете только половину.

гы гы ну шо я могу сказать ты перепутал соленое со сладким

весь принцип аннуитета: в связи с тем шо поначалу остаток большой, проценты большие, а хочется платить небольшими равными частями, то банк, в этой небольшой части забирает сначала проценты, а потом только тело и самое смешное шо забирает в перый год

ну или так

Кто в курсе об аннуитетной схеме погашения кредита. Собственно вопрос о досрочном погашении кредита. Если я оплачиваю больше месячного платежа, при этом проценты до конца кредита пересчитываются или остаются такими же как были расчитаны с самого начала?

у каждого банка абсолютно всё по разному самое главное - если собираешься регулярно платить больше месячного платежа, то аннуитет сразу втопку

1. % насчитываются на остаток по телу каждый день, а оплачивается уже в заивисимости от условий договора. не надо путать начисление и оплату процентов. Т.е. если тело кредита будет погашено больше, чем по графику, то % будет начислятся меньше в любом случае и даже в аннуитете это будет учитыватся. Если банк вам не хочет пересчитать график это не значит, что процентов насчитается больше. Исключением может быть только какой-то извращенный договор противоречащий ЦК.

2. Стандартная форма погашения предпогалает начисление процентов на остаток каждый день и полное обнуление каждый месяц. Платежи по телу равные. В аннуитетной форме все сложнее (Кто видел формулу меня поймет), но правила начисления процентов там такие же, только оплата другая. Аннуитет позволяет путем переплаты банку в итоге уменьшить ежемесячных платеж. При этом достаточно взять свою сумму кредита, расчитать стандартный график и вноситиь каждый месяц разницу между аннуитетным платежом и стандартным. ВСЕ! Никто ничего не переплатит.

господа, в каждом банке миллион заморочек, но имея самые элементарные знания в математике можно все посчитать самому!

самое главное - если собираешься регулярно платить больше месячного платежа, то аннуитет сразу втопку

почему? обыграйте два идентичных варианта с досрочным погашением и разными формами погашения. Вы удивитесь!!

Кто в курсе об аннуитетной схеме погашения кредита. Собственно вопрос о досрочном погашении кредита. Если я оплачиваю больше месячного платежа, при этом проценты до конца кредита пересчитываются или остаются такими же как были расчитаны с самого начала?

там где у меня кредит - если я плачу больше месячного взноса - все, что сверху, идет в погашение тела кредита, потом по остатку тела, и неизменной процентной ставке - пересчет платежей.

То есть у меня изначально аннуитетный платеж был почти 4 тысячи, то сейчас, после серии досрочных погашений - 1300 в месяц процентная ставка не менялась но я когда кредитовался, заранее у банка это выяснил, и схема досрочного погашения прописана у меня в договоре

самое главное - если собираешься регулярно платить больше месячного платежа, то аннуитет сразу втопку

почему?

потому что досрочное погашение противоречит идеологии аннуитета. Смысл аннуитета - платишь одинаковый платеж каждый месяц.

обыграйте два идентичных варианта с досрочным погашением и разными формами погашения. Вы удивитесь!!

В стандартном подходе всё прозрачно - из платежа всё что больше процентов идет на списание тела. Как можно обыграть платежи в ануитете если в каждом банке схема списания денег разная?

самое главное - если собираешься регулярно платить больше месячного платежа, то аннуитет сразу втопку

почему?

потому что досрочное погашение противоречит идеологии аннуитета. Смысл аннуитета - платишь одинаковый платеж каждый месяц.

почему?

потому что досрочное погашение противоречит идеологии аннуитета. Смысл аннуитета - платишь одинаковый платеж каждый месяц.

обыграйте два идентичных варианта с досрочным погашением и разными формами погашения. Вы удивитесь!!

В стандартном подходе всё прозрачно - из платежа всё что больше процентов идет на списание тела. Как можно обыграть платежи в ануитете если в каждом банке схема списания денег разная?

прочитайте еще раз мой пост выше и попробуйте понять смысл между "нарахуванням и сплатою відсотків"

прочитайте еще раз мой пост выше и попробуйте понять смысл между "нарахуванням и сплатою відсотків"

Оок, прочитайте пару постов выше где камрады пишут о штрафных санкциях или доп проценте за пересчет по переплате?

Опять же, в классической схеме получается переплата по процентам ниже, в этом легко убедиться поиграв любым кредитным калькулятором, да хоть даже этим: http://banker.ua/calc/car/

прочитайте еще раз мой пост выше и попробуйте понять смысл между "нарахуванням и сплатою відсотків"

Оок, прочитайте пару постов выше где камрады пишут о штрафных санкциях или доп проценте за пересчет по переплате?

Опять же, в классической схеме получается переплата по процентам ниже, в этом легко убедиться поиграв любым кредитным калькулятором, да хоть даже этим: http://banker.ua/calc/car/

штрафы, доп. проценты (хотелось бы почитать договор такого бреда)фтопку. Такого просто не должно быть. Нужно с нормальными банками водится ))

Если не погашать досрочно, то переплата будет однозначно. Если погашать досрочно, то график пересчитывается всегда!!! Даже если вам не дали график это не значит, что график не пересчитался. Еще раз попробуйте уловить разницу между начислением и оплатой процентов. Оплата может растягиваться аннуитетом и из-за этого в итоге и тело гасится меньше и процентов в итоге выходит больше. Но если к аннуитетному платежу добавлять досрочное погашение, то погашение тела выравнивается и процентов просто не может насчитаться больше.

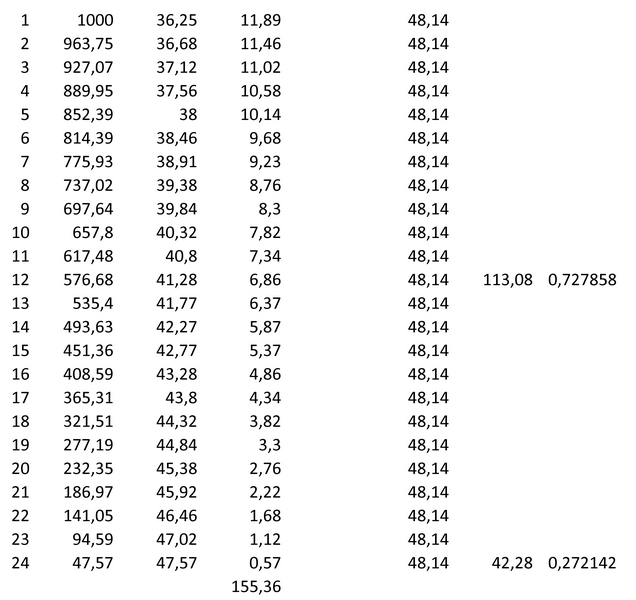

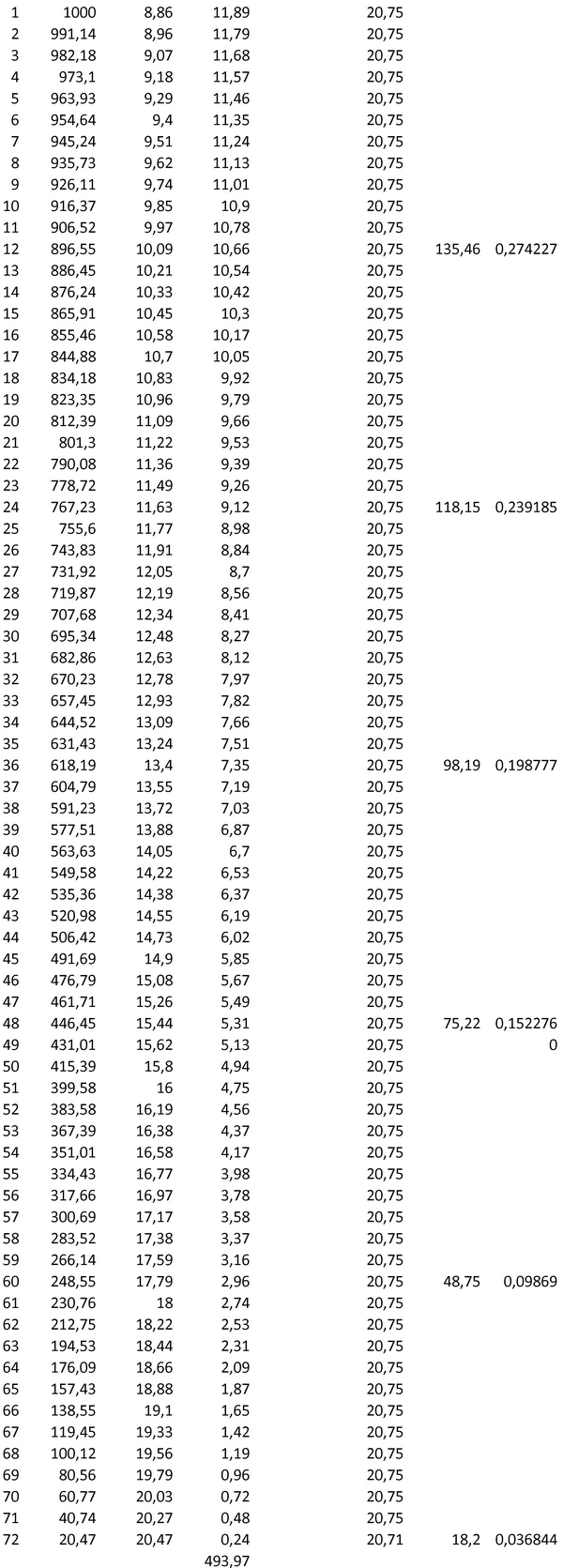

если хотите я приведу конкретный пример, это не сложно

Гілками

Гілками