Ситуейшн: страховая Аска. Крайний срок выплаты страховой был 2 месяца назад. Сумма к выплате 20 000грн. Выплатили 1000 грн, сейчас снова 1000грн. Я так понял, что они всю сумму собираются платить по 1000грн раз в месяц. Звонить бесполезно - мороз полный. Куда и что писать, подскажите, кто знает или сразу в суд?

Всем привет! Хочу прояснить некую ситуацию. Было дтп, я пострадавший, подали все документы в ск виновника, через месяц решение суда по виновнику передали в ск. В ск оценили ущерб, сказали, что выплатят в течение месяца, "вам сообщат". Прошло некое время, тянули с выплатой, и тут заканчивается срок действия ген. доверенности на автомобиль. Опять не выплачивают, т. к. у меня нет доверенности на автомобиль и ск выплатить может только владельцу который указан в доверенности. А авто уже снято с учета, соответственно тот кто был владельцем уже таковым не является. Вопрос: если в ск подавалось заявление на выплату мат. ущерба от моего имени на основании действующей на то время ген. доверенности, то на каком основании мне отказывают произвести выплату в данный момент? Какие нормы или законные основания в таком отказе? Как действовать в такой ситуации?

Сразу в суд. Давно это надо было сделать.

А причём здесь Ваш теперешний статус и т.п.. На момент ДТП пострадавшим были Вы, им Вы и остаётесь. Ответственность перед Вами, согласно закона Украины "Об ОСАГО" несёт не страховая, а виновник ДТП, это Вам скажет любой автоадвокат. Подавайте на него в суд, а всё остальное его головная боль - это он должен бегать в свою страховую компанию и уговаривать её, чтобы она произвела выплату согласно договора между им и страховой (полиса ОСАГО). Он оплатит и судебные расходы и всём остальное, а если нанять хорошего автоадвоката, то и моральный ущерб. Можете ему (виновнику)позвонить и всё это изложить - если он не дурак, то сразу зашевелится.

Можете ему (виновнику)позвонить и всё это изложить - если он не дурак, то сразу зашевелится.

Спасибо за ответ! Значит, если виновница не выплатила мне франшизу, то составляя исковое заявление на нее, сразу туда вписать и суму ущерба по оценке ск? Я почему про нормы и законы спрашивал, т. к. не очень хочется морочиться с судом, а просто законно выбить у страховой деньги, а на Франшизу забить или подождать суда. Может есть какой то законный способ поставить ск на место, то есть решить все мирным путем?

зы: да и еще, у меня нет ни какого документа на руках, где была бы указана сума ущерба оцененная ск? Это надо в ск получить?

Ещё раз повторюсь - на СК должен давить виновник, он несёт перед вами ответственность, а не его СК. Его надо ставить на место, а он в свою очередь должен просить свою СК выполнять свои обязанности перед ним. Не усложняйте себе задачу - люди, которые хорошо знают законы, вообще не заморачиваются, а сразу подают в суд.

Ещё раз повторюсь - на СК должен давить виновник, он несёт перед вами ответственность, а не его СК. Его надо ставить на место, а он в свою очередь должен просить свою СК выполнять свои обязанности перед ним. Не усложняйте себе задачу - люди, которые хорошо знают законы, вообще не заморачиваются, а сразу подают в суд.

ок. я понимаю это, но хотелось мирно решить, я уже письмо виновнице отправлял с требованиями, письмо вернулось. буду теперь в суд, а это долго и времени и так нет. а в ск я могу запросить копии всех документов, у меня нет ничего?

а в ск я могу запросить копии всех документов, у меня нет ничего?

Конечно, они обязаны всё предоставить. Если начнут что-то крутить, пишите официальное письмо (оригинал и копию для себя) с запросом на копии документов. На копии они должны поставить дату и входящий номер.

Если начнут что-то крутить, пишите официальное письмо (оригинал и копию для себя) с запросом на копии документов. На копии они должны поставить дату и входящий номер.

спасибо!

а в ск я могу запросить копии всех документов, у меня нет ничего?

Конечно, они обязаны всё предоставить.

Вы так в этом уверены? И что, собственно, предоставит СК? Заявление о событии? Оценку она, скорее всего, не предоставит, поскольку сама ее заказывала и оплачивала (хотя и не имеет по сути на это право).

SID: вы тратите больше времени на вопросы на форуме. Лучше бы обратились к тем, кто вам пошагово проинструктирует.

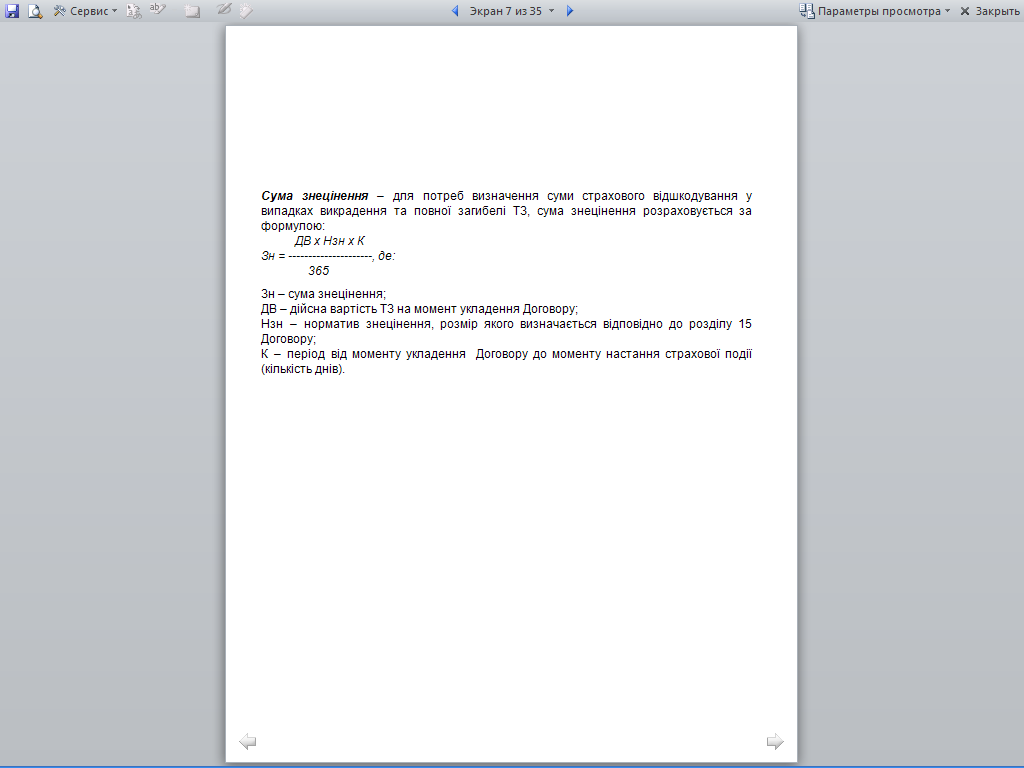

Доброго времени суток! Есть в договорах страхования, такой пункт как норматив удешевления, который применяется при тотале и угоне. Т.е., даже если у меня нулевые франшизы, при наступлении страхового случая, компания выплатит за минусом данного норматива? Регулируется ли это законодательством? Может в каких то страховых нет таких пунктов? Буду благодарен за ответ!

Если можно, дайте полную трактовку пункта договора. Тогда смогу пояснить, что подразумевается. В личном письме могу описать, какой взгляд на этот пункт в моей СК.

Если в условиях договора страхования есть такой пункт, то амортизационный (физический) износ вычитается в любом случае, независимо от франшизы (по повреждениям или по угону/тоталу). Эта цифра составляет в среднем 12% за год. Нарушения законов в данном случае нет, это классика страхования. На Украинском рынке есть компании, которые не учитывают амортизационный износ в случае угона или "тотала". Есть так же и такие СК которые во всеуслышание кричат о нулевой франшизе по угону/тотаду, при этом увеличивая тариф где-то на 2% (якобы для франшизы по угону/тоталу это не много), но в тоже время об амортизационном износе умалчивают. К примеру: застраховли авто с франшизой 0% и по повреждениям и по угону/тоталу, с претензией на новые запчасти (зуз учёта износа, но с учётом амортизационного износа) под 7,5%. Через полгода автомобиль угоняют. С ущерба помимо %% на ведение дела вычтут ещё где-то 6% амортизационного износа. Вот тебе и нулевая франшиза.

Доброго времени суток! Есть в договорах страхования, такой пункт как норматив удешевления, который применяется при тотале и угоне. Т.е., даже если у меня нулевые франшизы, при наступлении страхового случая, компания выплатит за минусом данного норматива? Регулируется ли это законодательством? Может в каких то страховых нет таких пунктов? Буду благодарен за ответ!

текст договора

а такой вопрос- если при осмотре поврежденной детали заметны на ней следы предыдущего ремонта-было рихтовано и подкрашено крыло, по арке из за прочеса, и зашпаклевана вмятина, а потом туда--же причалил оппонент, может ли это быть причиной отказа страховой виновника в ремонте/замене детали?

Если на момент страхования (КАСКО) страховщиком не было замечено повреждение (он не сфотографировал его и не отметил в акте осмотра транспортного средства) то, как говорится, "досвидос", любой отказ является неправомерным (может быть Вы сами ремонтировали автомобиль, не заявляя в страховую).

а такой вопрос- если при осмотре поврежденной детали заметны на ней следы предыдущего ремонта-было рихтовано и подкрашено крыло, по арке из за прочеса, и зашпаклевана вмятина, а потом туда--же причалил оппонент, может ли это быть причиной отказа страховой виновника в ремонте/замене детали?

Если на момент страхования (КАСКО) страховщиком не было замечено повреждение (он не сфотографировал его и не отметил в акте осмотра транспортного средства) то, как говорится, "досвидос", любой отказ является неправомерным (может быть Вы сами ремонтировали автомобиль, не заявляя в страховую).

а такой вопрос- если при осмотре поврежденной детали заметны на ней следы предыдущего ремонта-было рихтовано и подкрашено крыло, по арке из за прочеса, и зашпаклевана вмятина, а потом туда--же причалил оппонент, может ли это быть причиной отказа страховой виновника в ремонте/замене детали?

ремонт по ГО, на сто которую предлагает страховая виновника, и крыло уже такое, не первой свежести прямо скажем, чуть подржавело, подкрасы по низу от сколов, не смогут ли они вывернуться с мотивацией да оно у вас видело крым и рым, да и гнилое насквозь, не будем чинить?

Если речь идёт о ГО-шке, то при расчёте стоимости ущерба учитывается возраст автомобиля. Иномарки до 7 лет, и отечественные до 5 лет восстанавливаются без учёта износа, а те которые старше, с учётом износа (согласно методики оценки имущества). Но и в этом случае пострадавшая сторона ничего не теряет, так как разницу должен выплачивать виновник (согласно Закона).

Вот Вы пишите что "иномарки до 7 лет, и отечественные до 5 лет восстанавливаются без учёта износа, а те которые старше, с учётом износа (согласно методики оценки имущества)."

Но ведь это далеко не всегда так, в той же Методике есть и исключения, когда износ насчитывается и на заменяемые детали на иномарки и отечественные авто которым еще нет 7-ми и 5-ти лет соответственно.

7.37. Коефіцієнт фізичного зносу Е розраховується за З формулою

С Е = 1 - --- . (15) З Ц Н

7.38. Значення Е приймається таким, що дорівнює нулю для 3 нових складників та для складників КТЗ, строк експлуатації яких не перевищує: 5 років - для легкових КТЗ виробництва країн СНД; 7 років - для інших легкових КТЗ; 3 роки - для вантажних КТЗ, причепів, напівпричепів та автобусів виробництва країн СНД; 4 роки - для інших вантажних КТЗ, причепів, напівпричепів та автобусів; 5 років - для мототехніки. 7.39. Винятком стосовно використання зазначених вимог є: а) якщо КТЗ експлуатуються в інтенсивному режимі (фактичний пробіг щонайменше вдвічі більший за нормативний); б) якщо складові частини кузова, кабіни, рами відновлювали ремонтом або вони мають корозійні руйнування чи пошкодження у вигляді деформації; в) якщо КТЗ експлуатувалося в умовах, визначених у пункті 4 таблиці 4.1 додатка 4.

Гілками

Гілками