есть калькулятор с новыми тарифами, ссылку наверно по правилам форума нельзя разместить (модератор удалил... кому интересно посчитать пишите в личку - дам ссылку

а в подписи не ссылка

Иначе не было бы ДГО на 250 тыс. грн за +300 грн страховой премии к обязаловке. (Кстати, этот же факт свидетельствует о том, что новые тарифы на обязательное ГО, скажем так, экономически как-то не так обоснованы, как старые тарифы на ОСАГО + ДГО, которые были ниже новых тарифов на ОСАГО, предлагая значительно больший лимит).

Ну-ну-ну, не горячись. Обязательное ГО и добровольное ГО сильно отличаются не только суммой, но и условиями и гарантиями. Вероятность выплаты по доброволке - сильно ниже, количество покрываемых случаев - тоже ниже.

Ну почему вероятность меньше - я понимаю (потому что нет законодательной гарантии, как в случае с ОСАГО). А покрываемые случаи-то чем отличаются, если рассматривать именно комплекс ОСАГО + ДГО? (Т.е. если не считать, что все, что меньше 25500 грн, под ДГО не попадает, а считать, что таки попадает под комплекс ОСАГО+ДГО на который мы потратили совокупную сумму страховой премии и от которого ожидаем суммарное покрытие в лимите 250 тыщ. грн)

Наверное, в прошлом посте я не так выразился: я прошу рассматривать не ДГО за 300 грн с покрытием 250 тыс. грн, а ОСАГО+ДГО за (навскидку) 400+300=700 грн с покрытием 275 тыс. грн. Ну и сравнивать его с новым ОСАГО за примерно те же деньги, только с покрытием 50 тыс. грн. Вот какое обоснование размера страховой премии мне непонятно.

ну ща модера еще подпись потрут

хммм...я что-то думал, что в два раза подняли стоимость полиса.

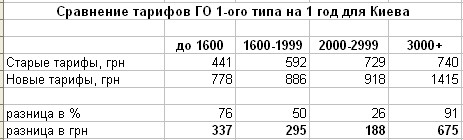

А кто-то может прикинуть сколько будет стоить первый тип для 1.6 Киев ?

А государству этого мало, им подавай повышение в 3 раза.

Бабосы идут не государству, а частным компаниям. В Украине нет ни одной государственой СК

хммм...я что-то думал, что в два раза подняли стоимость полиса.

А кто-то может прикинуть сколько будет стоить первый тип для 1.6 Киев ?

Если базовый платеж понизили до 180 (хотя я инфы официальной об этом не видел) - порядка 800 грн Если базовый платеж не поменяли - 1250 грн

С 27 августа подорожает стоимость полисов обязательного страхования гражданско-правовой ответственности (ОСГПО) собственников транспортных средств. Согласно решению Госфинуслуг № 566, одобренному Минюстом 16 августа и вступившему сегодня в силу, базовый тариф ОСГПО снизится с нынешних 291,45 гривни до 180 гривень, а лимиты ответственности, которые не пересматривались с момента появления ОСГПО в 2005 году, вырастут в два раза: за имущественный ущерб – с 25,5 тысячи гривень до 50 тысяч гривень, за причинение вреда жизни и здоровью потерпевших – с 51 тысячи гривень до 100 тысяч гривень.

Одновременно изменены корректирующие коэффициенты к базовому тарифу, с помощью которых определяется цена полиса. За счет расширения их спрэда страховщики получат возможность привлекать больше премий. Например, полис ОСГПО для легкового автомобиля объемом двигателя 2 тысячи кубических сантиметров, которым намерен управлять житель Киева без опыта вождения, сейчас стоит максимум 887,6 гривни. С новыми максимальными коэффициентами СК могут потребовать уплатить до 1733,5 гривни, что на 95% больше.

По словам президента Моторного (транспортного) страхового бюро Украины (МТСБУ), подготовившего в феврале проект решения Госфинуслуг, Владимира Романишина, лимиты пересмотрены в связи с ростом потребительских цен с 2005 по 2009 год в 1,97 раза. Романишин отметил, что договоры ОСГПО, заключенные до 27 августа, будут действовать на указанных в них условиях со старыми лимитами в течение оговоренного в них срока. При желании клиента договор может быть пересмотрен с увеличением его стоимости и лимитов ответственности.

За пять лет было изготовлено 38 миллионов бланков полисов, из которых 11 миллионов еще не использованы, говорит генеральный директор ассоциации "Страховой бизнес Украины" Людмила Билошицкая. Остаток бланков с повышенными лимитами СК смогут продавать до 31 декабря, после чего начнется выпуск новых полисов. За время работы МТСБУ было утеряно 162 тысячи бланков. Вместе с изменением тарифов создается централизованная база данных МТСБУ, в которую в оперативном режиме будет вноситься информация о количестве заключенных договоров, страховых случаях, их урегулировании, участниках ДТП. Для работы на рынке "автогражданки" страховщик должен иметь представителей во всех пунктах с населением более 200 тысяч человек, добавила президент Лиги страховых организаций Наталья Гудыма.

Председатель правления СК "Украинская страховая группа" Павел Нельга оценил повышение тарифов страховых компаний для киевлян в 15-20% от максимальных коэффициентов, применяемых сейчас. Для небольших городов повышение может составить до 30%. По словам господина Нельги, при текущем уровне инфляции утвержденные тарифы продержатся три-пять лет, после чего их снова надо менять. "Если бы тарифы не пересмотрели, многие компании не смогли бы выполнять обязательства перед клиентами, поскольку стоимость полисов существенно ниже среднего уровня убыточности сегмента", – отмечает член набсовета СК "Аска" Александр Сосис.

Ну почему вероятность меньше - я понимаю (потому что нет законодательной гарантии, как в случае с ОСАГО).

Не только. По ДГО еще и более хитрые условия выплаты завсегда. Соответсвенно, меньше шансов их выполнить.

А покрываемые случаи-то чем отличаются, если рассматривать именно комплекс ОСАГО + ДГО? (Т.е. если не считать, что все, что меньше 25500 грн, под ДГО не попадает, а считать, что таки попадает под комплекс ОСАГО+ДГО на который мы потратили совокупную сумму страховой премии и от которого ожидаем суммарное покрытие в лимите 250 тыщ. грн)

Навскидку как пример - наличие ДГО не дает права получить выплату от ДТП с незастрахованым, или еще каким льготником, неустановленым. В отличие от.

Если базовый платеж понизили до 180 (хотя я инфы официальной об этом не видел) - порядка 800 грн Если базовый платеж не поменяли - 1250 грн

Спасибо. Ну все равно некритично как по мне.

ЗЫ: olnad уже в личку спамит своим сайтом. Навязчивый товарищ

Если навскидку сравнить старые и новые тарифы для легковых авто, то больше всего "пострадали" владельцы малолитражек (до 1.6л) и владельцы многолитражек (> 3л).

Нашел небольшой положительный момент, как для меня, в свое время вписавшего в техпаспорт объем 1600 вместо реальных 1598 (на тот момент не знал что это принципиально). А именно, было: Тип коригуючого Договір Договір Договір коефіцієнта залежно від: I типу II типу III типу I. типу транспортного засобу 1. легковий автомобіль 1) до 1600 кубічних сантиметрів 0,71 1,41 0,71 2) 1600-2000 кубічних сантиметрів 0,94 1,41 0,94

стало: залежно від | I типу | II типу |III типу | |----------------------------------+---------+---------+---------| | 1 | 2 | 3 | 4 | |----------------------------------------------------------------| |I. Типу транспортного засобу | |----------------------------------------------------------------| |1. Легковий автомобіль | |----------------------------------------------------------------| |1) до 1600 кубічних сантиметрів | 1 | 1,82 | 1 | |----------------------------------+---------+---------+---------| |2) 1601-2000 кубічних сантиметрів | 1,14 | 1,82 | 1,14 | Итого с каждых 100гр где-то 12гр. выгоды

Если навскидку сравнить старые и новые тарифы для легковых авто, то больше всего "пострадали" владельцы малолитражек (до 1.6л) и владельцы многолитражек (> 3л).

багаті знову заплатили за бідних! єслі чо, то я зі своїми 2,5л такому розклАду таки радий

Я думаю больше всех не повезло тем, кому ГО нужно сейчас. Поэтому, наверное, есть смысл купить на пару - тройку месяцев, могут как с транспортным сбором того. Этого. Ну а нет, так что ж.

а объясните , что это за таблица по коф. коректировочным ? КОРИГУЮЧІ КОЕФІЦІЄНТИ та їх розміри ------------------------------------------------------------------ | Тип коригуючого коефіцієнта | Договір | Договір | Договір | | залежно від | I типу | II типу |III типу | |----------------------------------+---------+---------+---------| | 1 | 2 | 3 | 4 | |----------------------------------------------------------------| |I. Типу транспортного засобу | |----------------------------------------------------------------| |1. Легковий автомобіль | |----------------------------------------------------------------| |1) до 1600 кубічних сантиметрів | 1 | 1,82 | 1 | |----------------------------------+---------+---------+---------| |2) 1601-2000 кубічних сантиметрів | 1,14 | 1,82 | 1,14

меня экрасным написанное интересует,не могу понять почему я буду платить в 2 раза больше

меня экрасным написанное интересует,не могу понять почему я буду платить в 2 раза больше

потому что: 1) эти коэффициенты были 2) 1600 - 2000 кубічних сантиметрів 0,94 1,41 0,94 2) кроме этих подняли и другие коэффициенты

я предупреждала,что ждет подорожание еще пару мес назад

Нашел небольшой положительный момент, как для меня, в свое время вписавшего в техпаспорт объем 1600 вместо реальных 1598

На самом деле все так и раньше было, но закон как дышло... Почему-то одни считают, что до 1600 включительно, другие что до 1599. Страховать были готовы и по тарифу до 1600 включительно, но сказали что полис может быть признан недействительным, разводили скорее всего. Я решил вопрос просто - при регистрации ГБО поговорил с экспертом, уточнил, какой _точный_ объем моего двигателя и попросил вписать именно его. Получилось 1599, хотя реальный что-то типа 1578

я не понимаю что на что умножать ? это коэффициенты чего ?

я должен старую стоимость страховки умножить на 1,14 ?

Гілками

Гілками