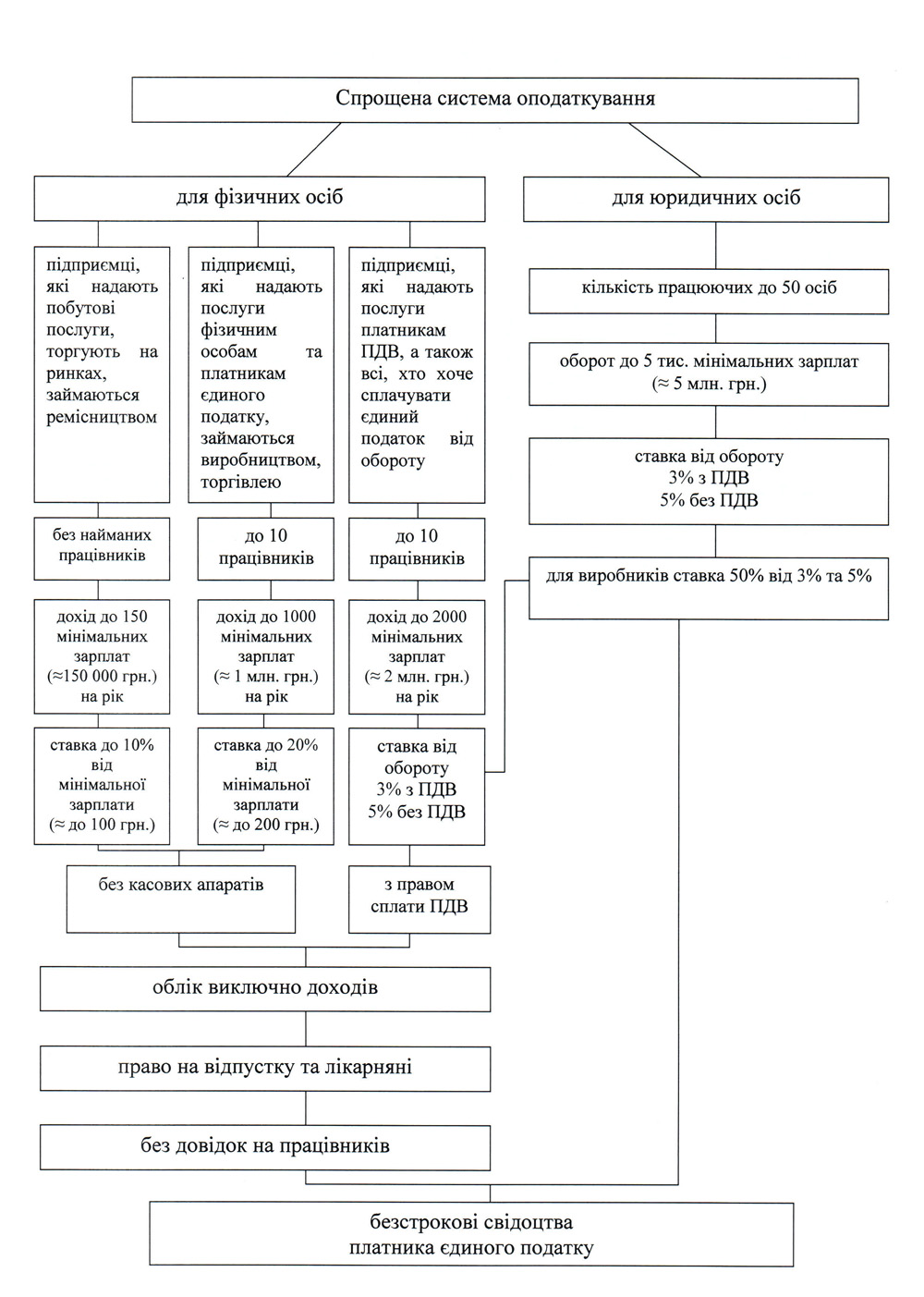

В частности, законопроект №8521 от 16 мая 2011 года, согласно пояснительной записке предусматривает:

- отмену ограничения отнесения на расходы плательщика налога на прибыль расходов на приобретение товаров (работ, услуг) у физических лиц - плательщиков единого налога;

- представление плательщиками налога на прибыль перечня доходов и расходов в разрезе контрагентов, являющихся плательщиками единого налога;

- установление обязанности регистрации плательщиком НДС в случае предоставления услуг плательщикам НДС;

- определение положений о налогообложении доходов физических лиц, осуществляющих несистематический продажа товаров, в виде краткосрочного свидетельства;

- увеличение объемов годового дохода и их привязка к размеру минимальной заработной платы;

- привязку ставок единого налога для физических лиц до размера минимальной заработной платы:

* для доходов до 150 минимальных заработных плат максимальная ставка 10% минимальной заработной платы,

* для доходов до 1000 минимальных заработных плат максимальная ставка 20% минимальной заработной платы,

* для физических лиц с объемом дохода до 2000 минимальных заработных плат установления процентной ставки налога (3% от дохода при условии уплаты НДС, 5% от дохода - без уплаты НДС);

- отмену 50-процентной надбавки, которая применяется к фиксированным ставкам налога за каждого наемного работника физического лица;

- ограничение сферы применения упрощенной системы налогообложения для отдельных видов хозяйственной деятельности (высокорентабельных, доходы от которых являются пассивными или, которые по своей сути не требуют государственной поддержки в виде уплаты единого налога);

- исключение из состава единого налога ресурсных платежей в целях содействия рациональному использованию природных ресурсов;

- возврат физическим лицам - плательщикам единого налога права регистрироваться плательщиками НДС;

- ведение книги учета только доходов, ведение упрощенного учета доходов и расходов плательщиками единого налога, зарегистрированных плательщиками НДС;

- ведение юридическими лицами упрощенного бухгалтерского учета доходов и расходов по методике, изложенной Минфином;

- установление годового отчетного периода для физических лиц с объемом дохода до 150 размеров минимальной заработной платы, для других плательщиков - сохранение представления квартальной отчетности;

- определение оснований для аннулирования свидетельства плательщика единого налога;

- установление финансовой ответственности за нарушение условий применения упрощенной системы налогообложения.

* для доходов до 150 минимальных заработных плат максимальная ставка 10% минимальной заработной платы,

* для доходов до 1000 минимальных заработных плат максимальная ставка 20% минимальной заработной платы,

от і все, вже точно не буде єдиного податку...

от кровосісям не давав спокою ЄП

Как-то там статья 291 (платники податку) сильно по-иезуитски выписана... В чем принципиально и однозначно отличаются 291.1.1, 291.1.2 и 291.1.3? Зачем эта казуистика? Чтобы затем разъяснениями ГНАУ определять кого куда прописывать и кому из подпадающих под 291.1.3 отказывать в едином по основаниям из 291.1.1?

Ой-вэй... Теперь понял почему... Ради ставки налога. Но все-равно одного и того же СПД можно при желании под любой из пунктов подтянуть и, соответственно, просить от 10% минимальной зарплаты до 5% от оборота(дохода)...

Апередил Хорошо выглядит, интересен финальный итог сего опуса.

И чё, если дохода не будет, сколько надо будет платить?

* для доходов до 150 минимальных заработных плат максимальная ставка 10% минимальной заработной платы,

* для доходов до 1000 минимальных заработных плат максимальная ставка 20% минимальной заработной платы,

от і все, вже точно не буде єдиного податку...

от кровосісям не давав спокою ЄП

так а что тут не так? минималка вроде порядка 900грн - т.е. годовой оборот до 900т грн, ставка единого до 190грн - как по мне это улучшении по сравнению с сейчас оборот до 500т и ставкой до 200грн...

так а что тут не так? минималка вроде порядка 900грн - т.е. годовой оборот до 900т грн, ставка единого до 190грн - как по мне это улучшении по сравнению с сейчас оборот до 500т и ставкой до 200грн...

- зараз вже не 200 а 86. - якщо ти напишеш у заяві до 900к, а заробиш 910к, механізм цікавий - визначення "деяких" видів діяльності до яких не застосовується - ну і приколи з відкликанням свідоцтва теж весело буде в реалізації.

Ты забыл про 50% за наёмных.

Ты забыл про 50% за наёмных.

дик я думаю там просто до мін. ЗП прив'яжуть виплати до ПФ і до податкової

- ограничение сферы применения упрощенной системы налогообложения для отдельных видов хозяйственной деятельности (высокорентабельных, доходы от которых являются пассивными или, которые по своей сути не требуют государственной поддержки в виде уплаты единого налога);

чета мне подсказывает, что снова напишут мол юристы пассивные высокорентабильные, их поддерживать не надо, тока давить пока теплые

- там про юристов всяких и адвокатов тавариСЧ ульянов сказал недвусмысленно - придётся тебе в шахтёрку переквалифицироваться

291.1. Платниками податку з урахуванням пункту 291.2 цієї статті є: 291.1.1. фізичні особи — підприємці (далі у цій главі — фізичні особи), які не використовують працю найманих осіб, здійснюють виключно ремісничу діяльність, роздрібний продаж товарів з торговельних місць на ринках та/або провадять господарську діяльність з надання побутових послуг населенню, та обсяг доходу яких протягом календарного року, що передує періоду переходу на спрощену систему оподаткування, не перевищує 150 розмірів мінімальної заробітної плати, установленої законом на 1 січня податкового (звітного) року (далі у цій главі — мінімальна заробітна плата); т.е. с оборотом до 144 тыс, без наемных работников ЕН - 96 грн в месяц.

291.1.2. фізичні особи, які здійснюють виробництво товарів, продаж товарів, господарську діяльність з надання послуг платникам податків, які застосовують спрощену систему оподаткування, та/або населенню (крім посередницьких послуг з купівлі, продажу, оренди та оцінювання нерухомого майна, надання послуг у сфері страхування), діяльність у сфері ресторанного господарства, та які протягом календарного року, що передує періоду переходу на спрощену систему оподаткування, відповідають сукупності таких критеріїв: кількість осіб, що перебувають з ними у трудових відносинах, одночасно не перевищує 10 осіб; обсяг доходу не перевищує 1000 розмірів мінімальної заробітної плати; с оборотом до 960 тыс, 10-ю наемным работниками ЕН составляет 192 грн.

291.1.3. фізичні особи, які протягом календарного року, що передує періоду переходу на спрощену систему оподаткування, відповідають сукупності таких критеріїв: кількість осіб, що перебувають з ними у трудових відносинах, одночасно не перевищує 10 осіб; обсяг доходу не перевищує 2000 розмірів мінімальної заробітної плати; с оборотом до 1920 тыс и 10-ю наемным работниками ЕН составляет 3% оборота + НДС или 5% без НДС

Не понял, посредники при аренде не попадают под ЕН вообще или только под вторую категорию? А сами собственники? А продажа подакцизных товаров?

291.1.2. фізичні особи, які здійснюють виробництво товарів, продаж товарів, господарську діяльність з надання послуг платникам податків, які застосовують спрощену систему оподаткування, та/або населенню (крім посередницьких послуг з купівлі, продажу, оренди та оцінювання нерухомого майна, надання послуг у сфері страхування), діяльність у сфері ресторанного господарства,

вот что я и говорила - юристы, предоставляющие услуги юр лицам - вне закона

- ждём на барикадах P/S/ - сегодня все тебя вспоминали : привет от всех

вот что я и говорила - юристы, предоставляющие услуги юр лицам - вне закона

Не тільки. ІТ-шникам теж настало покращення:

Сьогодні Верховна Рада України ухвалила Закон "Про внесення змін до Податкового кодексу України та затвердження ставок вивізного (експортного) мита на деякі види зернових культур".

Попри його назву, законом запроваджено ПДВ на великий сегмент послуг, в тому числі в IT-галузі.

. . . . .

Відповідно до пояснювальної записки, поданої Міністерством фінансів, закон передбачає всього лише включення до об’єкту оподаткування податком на додану вартість консультаційних, інжинірингових, інженерних, юридичних (у тому числі адвокатських), бухгалтерських, аудиторських, актуарних та інших подібних послуг консультаційного характеру, а також послуг з розроблення, постачання та тестування програмного забезпечення, з оброблення даних та надання консультацій з питань інформатизації, надання інформації та інших послуг у сфері інформатизації, у тому числі з використанням комп’ютерних систем...

Що особливо приємно - зміни у режим оподаткування вступають у дію 1 числа місяця, наступного за місяцем прийняття закону.

Ау, ІТшники, не гальмуємо, на все про все - 10 днів...

Это ж вроде касается только юр.лиц, нет?

- ждём на барикадах - сегодня все тебя вспоминали : привет от всех

спасибо, Роза передавала когда следующее собрание? сейчас закончу дела и могу подскочить

Это ж вроде касается только юр.лиц, нет?

298.3. Платники податку, визначені у підпунктах 291.1.3 та 291.1.4 пункту 291.1 статті 291 цієї глави, які надають послуги (роботи) платникам податку на додану вартість підлягають обов’язковій реєстрації як платники податку на додану вартість та здійснюють нарахування і сплату цього податку на умовах, визначених розділом V цього Кодексу.

причем если читать определения, то теперь с юр.лицами смогут работать только предприниматели-единщики "визначені у підпунктах 291.1.3" , т.е. с оборотом до 1960 тыс. и с ЕН 3% + НДС ...

т.е. в данной редакции закона, де-факто упрощенки для работы с юр.лицами не будет вообще ни в каком виде и ни для каких видов деятельности, т.к. формально любая работа с юр.лицами подпадает только под 291.1.3 и автоматически обязательным становится регистрация плательщиком НДС (со всеми вытекающими последствиями в виде входящих и исходящих налоговых накладных, ежемесячных деклараций, электронного рееста реестром, корректировками и т.д.) а это уже де-факто не упрощенка. Причем даже в этом случае, не предусмотрено отнесение этих работ юр.лицами на затраты т.к. де-юре предприниматель упрощенец... полный бред...

а проблема вся в формулировках определений 291.1.1 и 291.1.2, где упрощенцем может быть лицо оказывающее услуги (продажи) только населению или таким же упрощенцам. Т.е. рынок, розничный магазин, ремонт обуви и т.п. Если это не ошибка, то происходит планомерное разделение упрощенки. Две первых группы с разным оборотом и фиксированным ЕН - это предприниматели работающие только с населением или между собой, Третья группа это предприниматели работающие между собой с очень большим оборотом и платящие налог в 5% Четвертая группа - это предприниматели работающие с юрлицами и платящие налог с оборота 3% + НДС Пятая группа - это юр.лица на упрощенке.

вот такой вот анализ инициатив при первом рассмотрении.

Подожди-подожди. Я правильно понял, что я, как ФОП на ЕН без НДС, оказывающий IT-услуги юр.лицам, с 1-го числа не смогу этого делать? Чтобы я это смог, я должен либо зарегистрироваться как плательщик НДС, лиюо вообще уйти с упрощенки на что-либо другое?

судя из той редакции законопроекта который я вижу, именно так. Если ты работаешь с юр.лицами плательщиками НДС, ты обязан тоже зарегистрироваться плательщиком НДС и платить ЕН в размере 3% от оборота + НДС который набежит...

Эге ж, только это уже не законопроект, а закон...

Эге ж, только это уже не законопроект, а закон...

уже приняли? и президент подписал?

де-факто для базарников (как самой горластой и конфликтной категории упрощенцев) условия остались более-менее приемлимые. Те же проблемы которые существовали в работе упрощенцев в работе с юрлицами, не только не решены, но и еще более ухудшены. Обязательная регистрация плательщиком НДС и администрирование этого налога, ставит крест на понятии "упрощенный" учет...

судя из той редакции законопроекта который я вижу, именно так. Если ты работаешь с юр.лицами плательщиками НДС, ты обязан тоже зарегистрироваться плательщиком НДС и платить ЕН в размере 3% от оборота + НДС который набежит...

а что если я работаю по КВЕД - Інші види комерційних послуг С ФИРМОЙ которая является платником НДС?? - мне тоже становится платником НДС?

судя из той редакции законопроекта который я вижу, именно так. Если ты работаешь с юр.лицами плательщиками НДС, ты обязан тоже зарегистрироваться плательщиком НДС и платить ЕН в размере 3% от оборота + НДС который набежит...

а что если я работаю по КВЕД - Інші види комерційних послуг С ФИРМОЙ которая является платником НДС?? - мне тоже становится платником НДС?

298.3. Платники податку, визначені у підпунктах 291.1.3 та 291.1.4 пункту 291.1 статті 291 цієї глави, які надають послуги (роботи) платникам податку на додану вартість підлягають обов’язковій реєстрації як платники податку на додану вартість та здійснюють нарахування і сплату цього податку на умовах, визначених розділом V цього Кодексу.

Так подписали это или нет? Кто растолкует: до НК я был единщиком с НДС. Сей час я на общих основаниях с НДС. Так что, теперь я смогу вернуться на единый (пусть и 3% с оборота)с НДС?

298.3. Платники податку, визначені у підпунктах 291.1.3 та 291.1.4 пункту 291.1 статті 291 цієї глави, які надають послуги (роботи) платникам податку на додану вартість підлягають обов’язковій реєстрації як платники податку на додану вартість та здійснюють нарахування і сплату цього податку на умовах, визначених розділом V цього Кодексу.

А что в разделе 5? А там вот что

Статья 181. Требования по регистрации лиц как плательщиков налога 181.1. В случае если общая сумма от осуществления операций по поставке товаров / услуг, подлежащих налогообложению согласно этому разделу, в том числе с использованием локальной или глобальной компьютерной сети, начисленная (оплаченная) такому лицу в течение последних 12 календарных месяцев, совокупно превышает 300 000 гривен (без учета налога на добавленную стоимость), такое лицо обязано зарегистрироваться как плательщик налога в органе государственной налоговой службы по своему месту жительства) с соблюдением требований, предусмотренных статьей 183 Налогового Кодекса, кроме лица, являющегося плательщиком единого налога.

ничего удивительного. Если все новации примут (приняли) то отдельной статьей опишут исправления в связанных статьях...

нет, судя по тексту законопроекта, кассовые аппараты пока не планируют. В целом законопроект имеет плюсы и минусы. Для самых бедных розничных торговцев (сапожники, базарники) практически ничего не меняется. Для всех остальных упрошенцев (магазины, кафе, торговые фирмы) повышается ЕН в разной степени, для тех кто работает с юр.лицами значительно усложнится учет и увеличится налоговое давление из-за обязательной регистрации плательщиком НДС.

судя из той редакции законопроекта который я вижу, именно так. Если ты работаешь с юр.лицами плательщиками НДС, ты обязан тоже зарегистрироваться плательщиком НДС и платить ЕН в размере 3% от оборота + НДС который набежит...

Вот только нинада драматизировать!

НДС это не налог с предпринимателя, не его это деньги, а конечного потребителя. Это для во-первых. А для во-вторых - совершенно справедливы станут взаимоотношения с юриками (это если хочешь с ними работать) и прочими НДСниками. Те получат причитающийся им кредит, вместо одних только обязательств.

Такшта...

судя из той редакции законопроекта который я вижу, именно так. Если ты работаешь с юр.лицами плательщиками НДС, ты обязан тоже зарегистрироваться плательщиком НДС и платить ЕН в размере 3% от оборота + НДС который набежит...

Вот только нинада драматизировать!

НДС это не налог с предпринимателя, не его это деньги, а конечного потребителя. Это для во-первых. А для во-вторых - совершенно справедливы станут взаимоотношения с юриками (это если хочешь с ними работать) и прочими НДСниками. Те получат причитающийся им кредит, вместо одних только обязательств.

Такшта...

Это вы расскажите тем предпринимателям, которые оказывают услуги, например IT, рекламные, ремонтные, где почти вся добавленная стоимость является новосозданной, и им придется реально платить ЕН в размере 23% (двадцать три) с оборота... Но если размер налогов, можно объяснить платой за право работать с юр.лицами, то существующая система учета НДС убивает в принципе такое понятие как упрощенная система. По крайне мере , мое мнение такое - регистрацию НДС надо добровольно разрешить для малых оборотах, а обязательной сделать только при больших. Очень часто, при оказании каких то мелких услуг, заказчик согласен потерять НДС. А при торговле и существенных оборотах покупателю наоборот НДС нужен.

Но если размер налогов, можно объяснить платой за право работать с юр.лицами, то существующая система учета НДС убивает в принципе такое понятие как упрощенная система. По крайне мере , мое мнение такое - регистрацию НДС надо добровольно разрешить для малых оборотах, а обязательной сделать только при больших. Очень часто, при оказании каких то мелких услуг, заказчик согласен потерять НДС. А при торговле и существенных оборотах покупателю наоборот НДС нужен.

Ещё раз - упрощённая система задумывалась как раз для очень мелкого, частного бизнеса. Ну если ЕСТЬ желание работать с юриками - не вижу препятствий, работай, но по правилам для всех! Надо чётко себе представлять мелкий бизнес, средний и крупный. Вот как раз такой Закон делает такой разделение более чётким.

ПЫС. Ещё не встречал юриков (вернее их бухов), добровольно отказывающихся от копеечного НДСа.

Но если размер налогов, можно объяснить платой за право работать с юр.лицами, то существующая система учета НДС убивает в принципе такое понятие как упрощенная система. По крайне мере , мое мнение такое - регистрацию НДС надо добровольно разрешить для малых оборотах, а обязательной сделать только при больших. Очень часто, при оказании каких то мелких услуг, заказчик согласен потерять НДС. А при торговле и существенных оборотах покупателю наоборот НДС нужен.

Ещё раз - упрощённая система задумывалась как раз для очень мелкого, частного бизнеса. Ну если ЕСТЬ желание работать с юриками - не вижу препятствий, работай, но по правилам для всех! Надо чётко себе представлять мелкий бизнес, средний и крупный. Вот как раз такой Закон делает такой разделение более чётким.

ПЫС. Ещё не встречал юриков (вернее их бухов), добровольно отказывающихся от копеечного НДСа.

ОНо ка кбе да. С однйо стороны . Но с другой вести полный бухучет по НДС напрмиер индивидуально работающему юристу или айтишнику как то тоже получается совсем негламурно. Непросто , а ведь они релаьно нуждаются в системек учета отличной от учета предпрятий, которые могут себе позволить отдельно сидящего бухгалтера.

Но с другой вести полный бухучет по НДС напрмиер индивидуально работающему юристу или айтишнику как то тоже получается совсем негламурно. Непросто , а ведь они релаьно нуждаются в системек учета отличной от учета предпрятий, которые могут себе позволить отдельно сидящего бухгалтера.

Не "полный", а налоговый! А это, таки, две большие разниццы!

Наверное не заметно "об упрощённом учёте" в Законе, да?

Ещё раз - мелкий бизнес занимается упрощённо своими делами (что сейчас и происходит), средний - чуть посложнее (сейчас этого нет - либо "мелочь", либо сразу - по полной), крупный - полностью обложен. В чём проблема?

Я был упрощенцем с НДС и работал исключительно с юриками. Было неплохо. Теперь - на "общей" со всеми вытекающими (бухучёт, прибыль, НДС, ЕСВ 34,7%). Так расскажите мне - чем хуже "упрощёнка" 3%+НДС или моё нынешнее положение? Но лучше - не стОит.

Ещё раз - мелкий бизнес занимается упрощённо своими делами (что сейчас и происходит), средний - чуть посложнее (сейчас этого нет - либо "мелочь", либо сразу - по полной), крупный - полностью обложен. В чём проблема?

а проблема вот в чем: по существующему законопроекту, даже совершенно мелкий самозанятый упрощенец, но работающий с юр.лицом эпизодически или даже с мизерным оборотом (какой нибудь заправщик картриджей, уборщица или архивариус) вынужден будет платить налог с оборота и зарегистрироваться плательщиком НДС. Что влечет за собой учет входящих и исходящих налоговых накладных, подготовку и сдачу реестров в электронном виде, не исключен прессинг по налоговой нагрузке. И мы возвращаемся к тому от чего пытались уйти - к налоговому учету НДС за ошибки в котором будут непрерывно штрафовать, и который будут непрерывно проверять. А т.к. в основе этих услуг лежит индивидуальный труд, то де-факто платить такой самозанятый и самый мелкий будет 23% с оборота, что является очень немалой величиной.

вынужден будет платить налог с оборота и зарегистрироваться плательщиком НДС. Что влечет за собой учет входящих и исходящих налоговых накладных, подготовку и сдачу реестров в электронном виде...

Ничего страшного в этом нет, уж поверьте на слово!

Да я всё к тому - мелкий, вот и занимайся физиками! Для того система эта и задумана была. Хочешь по-взрослому - снимай короткие штанишки и натягивай портки посерьёзней, взрослей.

Не надо низводить налогообложение до "всё или ничего", середина должна быть. Сейчас её нет вообще.

Ничего страшного в этом нет, уж поверьте на слово!

Да я всё к тому - мелкий, вот и занимайся физиками! Для того система эта и задумана была. Хочешь по-взрослому - снимай короткие штанишки и натягивай портки посерьёзней, взрослей.

страшное есть, а хорошего как раз ничего вот мой супруг всю жизнь торговал станками и наконец начал торговать сам, а не может так как покупают у него исключительно юрики (заводы), чтобы продать станок, порой полгода надо проработать пока одна сделка завершится офиса нет, работает дома, оборот будет огромный, доход не достаточно большой и совершенно невозможный, чтобы содержать офис, а тем более бухгалтера работать невозможно, не то что станок, он одно сверло за 10 баксов заводу продать не может а вы говорите ничего страшного у него никак не средний, а очень даже мелкий бизнесс, тока почему то о таких наши там наверху забыли торговать станками в итоге могут исключительно большие и серьезные структуры, всем остальным путь туда заказан

торговать станками в итоге могут исключительно большие и серьезные структуры, всем остальным путь туда заказан

Не понял. У меня примерно - то же. Проблемы не понятны и не постижимы. Офиса также нет, буха нет (один, тока на "подхвате"). Какие проблемы-то?

торговать станками в итоге могут исключительно большие и серьезные структуры, всем остальным путь туда заказан

Не понял. У меня примерно - то же. Проблемы не понятны и не постижимы. Офиса также нет, буха нет (один, тока на "подхвате"). Какие проблемы-то?

Проблема в том, что реально придется увеличить выписываемые счета на 23%! Кто-то, конечно, заплатит, а многие нет. Плюс возня с отчетами по НДС в налоговой, приведет к потере времени и денег...

Проблема в том, что реально придется увеличить выписываемые счета на 23%! Кто-то, конечно, заплатит, а многие нет. Плюс возня с отчетами по НДС в налоговой, приведет к потере времени и денег...

Сейчас вообще не работают с юриками - что прозябают? Не надо чудить! Ещё раз: мелким - по мелкому, средним - по среднему, крупным - по полной. А то уже заохали!

У меня товарищ так же причитает, говорю - не работай с юриками, плати свои крохи и не возникай, нет надо ж и "рыбку съесть" и на халяву.

Это у меня (работаю примерно так как и муж Julson) сейчас возня с налоговой, полная бухия, все налоги, так вот мне как раз и надо такая система. Меня более чем устраивает, хотя даже не отношу себя к средним, скорее - к мелким. Поэтому рассказывать мне тут про умирающего с голоду заправщика картриджей, который раз в месяц какой-то конторе заправит картридж, не надо. Ещё раз говорю - не стОит!

У меня товарищ так же причитает, говорю - не работай с юриками, плати свои крохи и не возникай, нет надо ж и "рыбку съесть" и на халяву.

Да сейчас нормально можно работать на едином с юриками, не являясь плательщиком НДС. Всем неприбыльным (читай бюджетным) организациям можно оплачивать счета единоналожников без НДС. А если частники с прибылью, то платят за услуги информатизации.

Всем неприбыльным (читай бюджетным) организациям...

И что? Под каждого лоточника тачать законы? У меня соседка сигаретами на улице торгует... без лицензии - разрешить? Тут речь идёт об основных направлениях в бизнесе, исходя из которых и будет формироваться бизнес. И, повторяю который раз - упрощённая система задумывалась именно для мелкого частного бизнеса, не пересекающегося с крупным, полноправным с ворохом налогов. У нас же умудрялись и самолёты на ЕН продавать, не то, что станки и пароходы.

Всем неприбыльным (читай бюджетным) организациям...

И что? Под каждого лоточника тачать законы? У меня соседка сигаретами на улице торгует... без лицензии - разрешить? Тут речь идёт об основных направлениях в бизнесе, исходя из которых и будет формироваться бизнес. И, повторяю который раз - упрощённая система задумывалась именно для мелкого частного бизнеса, не пересекающегося с крупным, полноправным с ворохом налогов. У нас же умудрялись и самолёты на ЕН продавать, не то, что станки и пароходы.

Это называется мазохизмом, однако... Ну давай "спустимся на землю" и, например, кто будет делать юрикам ремонты помещения, оборудования и тд? Все это частники-юрики запросто оплатят налом, а бюджетники? Им придется добавить 23-50%! Иначе с ними никто не станет связываться.

упрощённая система задумывалась именно для мелкого частного бизнеса, не пересекающегося с крупным, полноправным с ворохом налогов.

Про пересечение изначально ничего не было Долой дискриминацию!

...а бюджетники? Им придется добавить 23-50%! Иначе с ними никто не станет связываться.

Не морочь голову, за бюджетников есть кому думать и страдать... но никак не единщикам.

Про пересечение изначально ничего не было Долой дискриминацию!

Та какое там! Я только ЗА такое разделение. Да и не стоит забывать, что вместе с обязательством уплаты НДС возникает возможность и его возмещения (те же материалы, расходные, услуги и т.п.)...

мелким - по мелкому, средним - по среднему, крупным - по полной. А то уже заохали! У меня товарищ так же причитает, говорю - не работай с юриками

Эк Вы горазды со своей колокольни всех судить.... Я СПД, работников нет. Деятельность - разработка ПО, баз данных, сопутствующий саппорт. И по размеру и по доходу вроде мелкий. Клиенты - несколько юриков, и крупных, ибо мелким автоматизация либо вообще нафик не нужна, либо нужно много за мало. И каким боком тут Ваша мантра "мелким - по мелкому"?

Про пересечение изначально ничего не было Долой дискриминацию!

Та какое там! Я только ЗА такое разделение. Да и не стоит забывать, что вместе с обязательством уплаты НДС возникает возможность и его возмещения (те же материалы, расходные, услуги и т.п.)...

Вы Бродскому Мишке, случайно не родственник? Он тоже считает, что оббираловка и налоги - это одно и то же...

мелким - по мелкому, средним - по среднему, крупным - по полной. А то уже заохали! У меня товарищ так же причитает, говорю - не работай с юриками

Эк Вы горазды со своей колокольни всех судить.... Я СПД, работников нет. Деятельность - разработка ПО, баз данных, сопутствующий саппорт. И по размеру и по доходу вроде мелкий. Клиенты - несколько юриков, и крупных, ибо мелким автоматизация либо вообще нафик не нужна, либо нужно много за мало. И каким боком тут Ваша мантра "мелким - по мелкому"?

Сейчас берут ваши услуги?

Вы Бродскому Мишке, случайно не родственник? Он тоже считает, что оббираловка и налоги - это одно и то же...

Вы что-то путаете, я сейчас плачу около 50% (прибыль/ЕСВ) + НДС. Вот это оббираловка. При тех же условиях, при которых предлагается 3% + ЕСВ мин + НДС. Сами посчитаете?

Вы почему-то никак не поймёте, что вот я - такой же мелкий, сейчас поставлен в условия - либо НЕ работать с юриками вообще, либо работать, но отдавать ПО ПОЛНОЙ!

Конечно же можно избежать такой проблемы, если власть всё-же пойдёт на добровольную регистрацию НДСников единщиков, вместо принудительной, хотя бы для услуг. Но пока этого желания в Законе не видно...

Вы Бродскому Мишке, случайно не родственник? Он тоже считает, что оббираловка и налоги - это одно и то же...

Вы что-то путаете, я сейчас плачу около 50% (прибыль/ЕСВ) + НДС. Вот это оббираловка. При тех же условиях, при которых предлагается 3% + ЕСВ мин + НДС. Сами посчитаете?

Вы почему-то никак не поймёте, что вот я - такой же мелкий, сейчас поставлен в условия - либо НЕ работать с юриками вообще, либо работать, но отдавать ПО ПОЛНОЙ!

Конечно же можно избежать такой проблемы, если власть всё-же пойдёт на добровольную регистрацию НДСников единщиков, вместо принудительной, хотя бы для услуг. Но пока этого желания в Законе не видно...

я так и не понял- разрешат ли юрикам относить на затраты оплату услуг единщикам (с НДС). Если да, то я с удовольствием вернусь на единый, на "3% + ЕСВ мин + НДС. Забебала эта бухгалтерия.

я так и не понял- разрешат ли юрикам относить на затраты оплату услуг единщикам (с НДС).

Да, разрешат:

4) підпункт 139.1.12. пункту 139.1. статті 139 виключити;

Стаття 139. Витрати, що не враховуються при визначенні оподатковуваного прибутку

139.1.12. витрати, понесені у зв'язку із придбанням товарів (робіт, послуг) та інших матеріальних і нематеріальних активів у фізичної особи - підприємця, що сплачує єдиний податок (крім витрат, понесених у зв'язку із придбанням робіт, послуг у фізичної особи - платника єдиного податку, яка здійснює діяльність у сфері інформатизації);

Если да, то я с удовольствием вернусь на единый, на "3% + ЕСВ мин + НДС. Забебала эта бухгалтерия.

Я первый в очереди!

Проблема в том, что реально придется увеличить выписываемые счета на 23%! Кто-то, конечно, заплатит, а многие нет. Плюс возня с отчетами по НДС в налоговой, приведет к потере времени и денег...

отказываются платить все, только юр лицам

Эк Вы горазды со своей колокольни всех судить.... Я СПД, работников нет. Деятельность - разработка ПО, баз данных, сопутствующий саппорт. И по размеру и по доходу вроде мелкий. Клиенты - несколько юриков, и крупных, ибо мелким автоматизация либо вообще нафик не нужна, либо нужно много за мало. И каким боком тут Ваша мантра "мелким - по мелкому"?

Так разработчикам ПО все время ворота для работы с предприятиями всех форм открыты. Хоть до 1.04, хоть после и никаких ограничений. И сейчас не замечал особых выпадов в наш адрес.

Що особливо приємно - зміни у режим оподаткування вступають у дію 1 числа місяця, наступного за місяцем прийняття закону.

Ау, ІТшники, не гальмуємо, на все про все - 10 днів...

Журналюги, как всегда, все напутали - речь в сообщении о совершенно другом законопроекте (зайдите по ссылке на сатй зРады). "Наш" только поступил на рассмотрение в профильный комитет, и я почти уверен, что обсужадемые изменения будут введены в действие с 01.01.2012.

Только общался с налоговой на предмет того, что я на ЕН работаю с юр.лицом, плательщиком НДС - сказали, что ничего платить дополнительно не нужно....

это значит что еще не вступили в силу поправки в НК?? или вступили и действительно не нужно ничего платить

Що особливо приємно - зміни у режим оподаткування вступають у дію 1 числа місяця, наступного за місяцем прийняття закону.

Ау, ІТшники, не гальмуємо, на все про все - 10 днів...

Журналюги, как всегда, все напутали - речь в сообщении о совершенно другом законопроекте (зайдите по ссылке на сатй зРады). "Наш" только поступил на рассмотрение в профильный комитет, и я почти уверен, что обсужадемые изменения будут введены в действие с 01.01.2012.

+1, этот пока только законопроект, но таки да, если ты айтишник и чинишь комп юрлицу раз в месяц на 1000 грн, пожалуйста, регайся как плательщик НДС и плати 23%. И где тут средний бизнес?

Ау, ІТшники, не гальмуємо, на все про все - 10 днів...

на все про все это на что?

И что? Под каждого лоточника тачать законы? У меня соседка сигаретами на улице торгует... без лицензии - разрешить?

Под каждого - свои законы. Все прописано, все расписано, все по закону. Это - цивилизованный подход, прикинь.

А риторика "про соседку без лицензии" - классический совковый советский "дискуссионный оборот".

Тут речь идёт об основных направлениях в бизнесе, исходя из которых и будет формироваться бизнес. И, повторяю который раз - упрощённая система задумывалась именно для мелкого частного бизнеса, не пересекающегося с крупным, полноправным с ворохом налогов. У нас же умудрялись и самолёты на ЕН продавать, не то, что станки и пароходы.

Совок. Как много в этом слове! (к)

От я просто обожаю нашу страну: "мелкого частного, не пересекающегося с крупным, (а теперь читаем внимательно) полноправным" (к) Сам-то понял что написал? т.е. понятно что инерция мышления, многими десятилетиями "крупного полноправного" воспитанная, но все же до чего ж характерно выразился - даже добавить нечего.

Кланяйтесь в ножки пану.

И не дай бог "пересечься с крупным, полноправным"!

Все правильно написал. Это, сынок, Родина!

К чему этот ворох бесполезных мыслей?

Что тебя смутило в "полноправный"? То, что только крупному бизнесу доступны некоторые виды деятельности? Это и разумно и рационально. Негоже, когда сталь варят в каждом дворе неизвестно из чего и неизвестно какого качества.

Под каждого - свои законы. Все прописано, все расписано, все по закону. Это - цивилизованный подход, прикинь.

Так и сейчас расписано - прикинь. И даже (о Боже!) - по Закону! Тока ж ты кагбе хочешь, чтоб расписано было по-твоему, правда?

Короче - словесный мусор.

К чему этот ворох бесполезных мыслей?

Таки да, бессмысленная реакция на традиционные раздражители.

Что тебя смутило в "полноправный"? То, что только крупному бизнесу доступны некоторые виды деятельности? Это и разумно и рационально. Негоже, когда сталь варят в каждом дворе неизвестно из чего и неизвестно какого качества.

Угу. Сталь варят в каждом дворе если это выгодно, а не потому, что "только крупному бизнесу это доступно". Вот тут и есть два подхода - "наш" и "их": у нас - "некоторые виды деятельности доступные только крупному" (а вместе с ними и "некоторые виды гражданских прав и привилегий", ага). У них - да не вопрос: сможешь сварить сталь в соотв. с общими требованиями к чистоте производства и прочим, а потом ее продать - да вари на здоровье!

Ходить далеко надо? Вон автомобили: вроде бы "могут собираться во дворе" - китайцы, что интересно, так и делают. В результате - у нас "мега-завод - крупный бизнес" - но собирает, почему-то, привезенную из Китая модель машины, да и то в основном потому, что "локализованная" у нас она может быть поставлена на русский рынок без особых ограничений.

Зато у нас - попробуй купить машину "не у нас"? "Крупный бизнес" - чо!

Под каждого - свои законы. Все прописано, все расписано, все по закону. Это - цивилизованный подход, прикинь.

Так и сейчас расписано - прикинь. И даже (о Боже!) - по Закону! Тока ж ты кагбе хочешь, чтоб расписано было по-твоему, правда?

Короче - словесный мусор.

ты сам-то перечитай к чему именно твоему я это писал. Но я так думаю, без толку. Да я и сам это знаю - чай и сам "мэсный".

Я понял - хочешь китайскую модель. так и пиши.

Только ж "цивилизованно" и по-китайски - не всегда синонимы.

ПЫС. В общем - хорошь бредить. "Сам пою, сам танцую" - где-то так у тебя получается "онализировать" написанное...

Я понял - хочешь китайскую модель. так и пиши.

Только ж "цивилизованно" и по-китайски - не всегда синонимы.

Я прекрасно немного знаю "китайскую модель" - здесь я привел пример не "китайской модели против украинской", а пример того, как работает "украинский крупный бизнес" и какие с этого получаются результаты.

ПЫС. В общем - хорошь бредить. "Сам пою, сам танцую" - где-то так у тебя получается "онализировать" написанное...

Забей. Никому это не нужно. В смысле никому эта страна даром не сдалась.

Що особливо приємно - зміни у режим оподаткування вступають у дію 1 числа місяця, наступного за місяцем прийняття закону.

Ау, ІТшники, не гальмуємо, на все про все - 10 днів...

Журналюги, как всегда, все напутали - речь в сообщении о совершенно другом законопроекте (зайдите по ссылке на сатй зРады). "Наш" только поступил на рассмотрение в профильный комитет, и я почти уверен, что обсужадемые изменения будут введены в действие с 01.01.2012.

Вот в самом деле интересно. Когда планируется эта клизма? На каком этапе сейчас находится этот закон? Сказано ли в нем самом, когда он вступит?

Насколько я знаю, проект пока только "проект", т.е. его только подали в ВРУ, и пока примут могут пройти кардинальные изменения, как в одну, так и в другую сторону. Звучавший в теме тезис о том, что НДС может быть возвращен из госбюджета - искренне порадовал. Мое мнение, бюджетное возмещение (на счет, а не в будущие платежи) имеет смысл если там больше ляма, иначе связанные с этим проблемы/вопросы могут быть более затратными .... личное мнение на основании опыта. Ещё, почему-то, забываем про 154.6.... Налог с прибыли не платим, НДС только при достижении необходимой суммы. В общем, мне кажется, что пока коллеги вы ругаетесь преждевременно. Хотя с нашей любимой светлой властью можно ожидать чего угодно. Ну и понятно, дисклеймер, это все ИМХО.

Вот в самом деле интересно. Когда планируется эта клизма? На каком этапе сейчас находится этот закон? Сказано ли в нем самом, когда он вступит?

И что эти даты могут означать? Там 16/05 внесен и 18/05 передан... и шо?

и шо?

И всё. Рассматривайут, ознакамливаюцца.

Мне кажется, что большая часть "боязни" исходит от присутствующих на данной теме топиков про трудности с НДС. Причем не с самим платежом, а либо с его получением, либо с его отчетностью, либо с его компенсацией.

Мне кажется, что большая часть "боязни" исходит от присутствующих на данной теме топиков про трудности с НДС. Причем не с самим платежом, а либо с его получением, либо с его отчетностью, либо с его компенсацией.

Так это и есть клизма - с самим платежом, а либо с его получением, либо с его отчетностью, либо с его компенсацией.

1. На днях ВР уже приняла поправки к НК, опять обязывающие общажников-НДСников при отгрузке компьютерных, рекламных и т.п. услуг выписывать полный 20% НДС , а не нулевой... 2. Кроме того, сейчас в ВР находится законопроект новой редакции XIII главы НК относящийся к упрощенке (коплексный закон об упрощенке) со ставками, видами деятельности и т.п. И обязательный НДС для некоторых упрощенцев лишь один из пунктов этого законопроекта.

Тезис о том что чем крупнее бизнес, тем больше у него возможностей для организации учета (в т.ч. и НДС) имеет место быть. Но в данном случае я не согласен с прозвучавшим тезисом: мелким-мелкое, крупным-крупное... Злополучный самозанятый заправщик картриджа или уборщица офисов, отнюдь не явялеются представителями крупного (или даже среднего) бизнеса, и принудительное навязывание им НДС-ного учета (со всеми вытекающими отсюда негативными последствиями) только по тому что они оказывают какие то копеечные услуги юр.лицам, имхо, совершенно не логично. Правильнее сделать регистрацию добровольной и ограничивать возможные злоупотребления потолком оборота.

Администрирование НДС в сегодняшней украинской интепритации, это занятие явно не для самозанятых уборщиц офисов или мойщиков окон. Постоянные изменения форм деклараций, электронные реестры налоговых накладных, т.н. налоговая нагрузка, дебильные правила заполнения налоговых накладных - это не логичная нагрузка на ремесленника оказывающего мелкие услуги юр.фирмам. Имхо.

Тезис о том что чем крупнее бизнес, тем больше у него возможностей для организации учета (в т.ч. и НДС) имеет место быть. Но в данном случае я не согласен с прозвучавшим тезисом: мелким-мелкое, крупным-крупное... Злополучный самозанятый заправщик картриджа или уборщица офисов, отнюдь не явялеются представителями крупного (или даже среднего) бизнеса, и принудительное навязывание им НДС-ного учета (со всеми вытекающими отсюда негативными последствиями) только по тому что они оказывают какие то копеечные услуги юр.лицам, имхо, совершенно не логично. Правильнее сделать регистрацию добровольной и ограничивать возможные злоупотребления потолком оборота.

Администрирование НДС в сегодняшней украинской интепритации, это занятие явно не для самозанятых уборщиц офисов или мойщиков окон. Постоянные изменения форм деклараций, электронные реестры налоговых накладных, т.н. налоговая нагрузка, дебильные правила заполнения налоговых накладных - это не логичная нагрузка на ремесленника оказывающего мелкие услуги юр.фирмам. Имхо.

Идея этого всего мероприятия - таки КОНТРОЛИРОВАТЬ тот самый оборот. Если не через "общую систему", то хоть через НДС. Что само по себе - палка о 2-х концах. Т.е. вполне понятен тут интерес самих "контролеров", что само собой разумеется. Ну и держава - никак не расстанется с мыслью о том, что чужие деньги таки нужно считать. Оно в принципе и понятная мысль, раз уж она налоги хочет собирать, но дебильность и кривожопость самих "методов учета" ставят на этой светлой идее большой и жирный крест, причем не первый год ставят и боюсь - не последний. Вместо того что-бы таки контролировать попил собственных бюджетов (что государственного, что "частно-олигархических"), они все мечтают о "тотальном учете и контроле"

Идея этого всего мероприятия - таки КОНТРОЛИРОВАТЬ тот самый оборот. Если не через "общую систему", то хоть через НДС...

дело в том ,что контроль за оборотами упрощенцев работающими с общажниками, и так будет успешно реализован с другой стороны. По законопроекту на общажников-получателей товаров и услуг от упрощенцев возлагают обязанность вести реестр расчетов с упрощенцами (вероятно наподобие сквозного эл.реестра НДС). Потому государство и так будет иметь всю информацию, даже не привлекая самих упрощенцев. Принудительный НДС для самозанятых ремесленников - это либо от жадности, либо опять от непонимания экономической ситуации в малом бизнесе. Один раз перекрутили гайки, получили спад платежей и массовое закрытие, сейчас опять наступят на те же грабли...

Идея этого всего мероприятия - таки КОНТРОЛИРОВАТЬ тот самый оборот. Если не через "общую систему", то хоть через НДС...

дело в том ,что контроль за оборотами упрощенцев работающими с общажниками, и так будет успешно реализован с другой стороны. По законопроекту на общажников-получателей товаров и услуг от упрощенцев возлагают обязанность вести реестр расчетов с упрощенцами (вероятно наподобие сквозного эл.реестра НДС). Потому государство и так будет иметь всю информацию, даже не привлекая самих упрощенцев. Принудительный НДС для самозанятых ремесленников - это либо от жадности, либо опять от непонимания экономической ситуации в малом бизнесе. Один раз перекрутили гайки, получили спад платежей и массовое закрытие, сейчас опять наступят на те же грабли...

Не будет государство иметь "всю информацию" по определению. Ибо тогда - каюк бизнесу, и информации той - каюк вместе с бизнесом. И я не верю что "они там" этого массово не понимают. Но на грабли - таки упорно лезут.

Идея этого всего мероприятия - таки КОНТРОЛИРОВАТЬ тот самый оборот. Если не через "общую систему", то хоть через НДС.

Учитывая что они обязывают при работе с юр. лицами оформлять НДС, но в другой статье не убирают нижний порог в 300 тыс. У меня напрашивается мысль, что цель - убрать как вид таких упрощенцев. Так что цель похоже не КОНТРОЛИРОВАТЬ а ЛИКВИДИРОВАТЬ.

И я не верю что "они там" этого массово не понимают. Но на грабли - таки упорно лезут.

Почитай тот же блог Бродского. И ты поймешь, что они не только "не понимают", но не понимают даже когда им расстолковывают на пальцах.

И я не верю что "они там" этого массово не понимают. Но на грабли - таки упорно лезут.

Почитай тот же блог Бродского. И ты поймешь, что они не только "не понимают", но не понимают даже когда им расстолковывают на пальцах.

Ты уверен что Мишаня в блоге пишет все что думает? Хрена там. Пишет он что-то одно, но думает при этом (и понимает) - что-то совсем таки другое

Идея этого всего мероприятия - таки КОНТРОЛИРОВАТЬ тот самый оборот. Если не через "общую систему", то хоть через НДС.

Учитывая что они обязывают при работе с юр. лицами оформлять НДС, но в другой статье не убирают нижний порог в 300 тыс.

Это разные обязательства для постановки на учёт как плательщиков НДС. Для разных случаев.

Это разные обязательства для постановки на учёт как плательщиков НДС. Для разных случаев.

Я не юрист, и не бухгалтер. Но как я понял из того что эти профффффесссссора понаписывали, то есть тут камень преткновения. А уж как это налоговая служба у себя трактовать будет, так вообще представить себе не могу.

ЗЫ. В чем разница этих самых случаев? 1. Обязан если работаешь с юр. лицами 2. Не можешь если нету оборота в 300 тыс. 3. Что я понял не так?

ЗЫ. В чем разница этих самых случаев? 1. Обязан если работаешь с юр. лицами 2. Не можешь если нету оборота в 300 тыс. 3. Что я понял не так?

первична будет последняя редакция и последние изменения в НК. Все что противоречит будет отменено.

Поэтому: 1. Работу с упрощенцами третей категории с отнесением в затраты общажникам разрешат. 2. Работать с юр.лицами-плательщиками НДС можно только третей категории упрощенцев с обязательной регистрацией НДС. 3. Первые две категории упрощенцев работают без РКА, с третей пока непонятно. 4. Вопрос с ведением документов пока не урегулирован, вероятно первые две категории будут без ведения первички, а те кто работают с юр.лицами ведение документов будет однозначно обязательно. 5. Порог в 300 тыс могут оставить для добровольцев-энтузиастов первой и второй категории, хотя это становится абсолютно бессмысленной нормой, и скорее всего ее отменят. 6. Пенсионеров и инвалидов вероятно все таки освободят от ЕСН, хотя решение абсурдно. т.к. тут же нарушит баланс с обычными предпринимателями

Уже подписал здесь Вступает в силу с 1-го июля. Ну, что, пора бежать в налоговую и становиться плательщиком НДС. Кто знает, как это делается? Просто написал заяву и все?

Уже подписал здесь Вступает в силу с 1-го июля. Ну, что, пора бежать в налоговую и становиться плательщиком НДС. Кто знает, как это делается? Просто написал заяву и все?

По итогам встречи премьер-министр отметил, что готов пересмотреть вопрос об отмене НДС для ІТ-отрасли, если представители рынка предоставят обоснованные выводы о том, что возврат НДС затормозит развитие индустрии и негативно отразится на поступлениях в бюджет.

С этой целью была создана рабочая группа, в состав которой вошли представители Госинформнауки, Налоговой администрации, Минфина, отраслевых ассоциаций. Группа занимается подготовкой обоснованных выводов о целесообразности отмены НДС для IT-отрасли и для госбюджета. В правительстве также обещают закон о налоговых каникулах для разработчиков ПО.

Ну все как всегда... Гланды через ж..пу... Сначала закон выпустим, а потом будем изучать целесообразность...

Можно представить, что будет твориться в налоговых завтра и послезавтра (14 и 15) для перехода на общую схему....

ну что, IT шникам начинать осваивать копанки?

Дурацкая наивная мысля - а может кто-то подаст в суд за внесение изменений в середине года и, как минимум,до конца года все будет по-старому? А так что, завтра в налоговую? А что они знают, если закон был подписан только в пятницу?!

Уже подписал здесь Вступает в силу с 1-го июля. Ну, что, пора бежать в налоговую и становиться плательщиком НДС. Кто знает, как это делается? Просто написал заяву и все?

закон который подписал президент ,вносит изменения в НК, и теперь плательщики НДС предоставляющие некоторые IT услуги, опять обязаны будут начислять 20% НДС вместо 0%. К новорегистрирующимся ЧП-шникам плательщикам НДС особого отношения это не имеет, для них требования остаются прежними - оборот 300 тыс.

А в ВР на рассмотрении находится еще один законопроект, именно по всей упрощенной системе.

- шо ... знову покращення ? - с бамажками там никуда не нужно ничего НОВЕНЬКОГО бежать сдавать ( в отпускной сезон) ?

Если работаешь с юрлицами - нужно становиться плательщиком ндс о чем нужно бежать и получать свидетельство.

Реально дешевле и проще отказаться от работы с юрлицами.

ЗЫ - интересно такое - ну вот стану я плательщиком ндс для юрлиц, остальные доходы, например межСПДшные, мне так можно и дальше с нулевым ндс проводить, или я обязан туда тоже тулить НДС?

Если работаешь с юрлицами - нужно становиться плательщиком ндс о чем нужно бежать и получать свидетельство.

по тому проекту который сейчас готовится в ВР именно так. Работающие с юрлицами обязаны будут регистрироваться плательщиками НДС. А пока что наоборот, зарегистрироваться плательщиком НДС достаточно проблематично , поэтому можно не торопиться куда то бежать.

ЗЫ - интересно такое - ну вот стану я плательщиком ндс для юрлиц, остальные доходы, например межСПДшные, мне так можно и дальше с нулевым ндс проводить, или я обязан туда тоже тулить НДС?

Плательщик - он плательщик для всего...

Если работаешь с юрлицами - нужно становиться плательщиком ндс о чем нужно бежать и получать свидетельство.

Ну что за ерунда? Если работаешь с ЛЮБЫМ клиентом - становиться плательщиком НДС обязательно после 300тыс. оборота.

Данный Закон лишь лишает возможности не быть плательщиками НДС следующие категории:

186.3. Місцем постачання зазначених у цьому пункті послуг вважається місце, в якому отримувач послуг зареєстрований як суб'єкт господарювання або - у разі відсутності такого місця - місце постійного чи переважного його проживання. До таких послуг належать:

в) консультаційні, інжинірингові, інженерні, юридичні (у тому числі адвокатські), бухгалтерські, аудиторські, актуарні та інші подібні послуги консультаційного характеру, а також послуги з розроблення, постачання та тестування програмного забезпечення, з оброблення даних та надання консультацій з питань інформатизації, надання інформації та інших послуг у сфері інформатизації, у тому числі з використанням комп'ютерних систем;

и приравнивает их ко всем прочим видам деятельности (окромя освобождённых от уплаты). И только!

Если работаешь с юрлицами - нужно становиться плательщиком ндс о чем нужно бежать и получать свидетельство.

Ну что за ерунда? Если работаешь с ЛЮБЫМ клиентом - становиться плательщиком НДС обязательно после 300тыс. оборота.

Данный Закон лишь лишает возможности не быть плательщиками НДС следующие категории:

186.3. Місцем постачання зазначених у цьому пункті послуг вважається місце, в якому отримувач послуг зареєстрований як суб'єкт господарювання або - у разі відсутності такого місця - місце постійного чи переважного його проживання. До таких послуг належать:

в) консультаційні, інжинірингові, інженерні, юридичні (у тому числі адвокатські), бухгалтерські, аудиторські, актуарні та інші подібні послуги консультаційного характеру, а також послуги з розроблення, постачання та тестування програмного забезпечення, з оброблення даних та надання консультацій з питань інформатизації, надання інформації та інших послуг у сфері інформатизації, у тому числі з використанням комп'ютерних систем;

и приравнивает их ко всем прочим видам деятельности (окромя освобождённых от уплаты). И только!

Нихрена не понял из выделенного синим. Так это я "информатизацию" не могу "по месту жительства" оказывать, или таки "за пределами места жительства"? И вообще, шо за дискриминация по месту проживания? Половина той "информатизации" и так по инету оказывается, гиде местоположение клиента (или подрядчика) не только никого не пипчет, но и вычислить его представляет сложность...

к сожалению в обсуждении этой ветки перемещались две темы. 1. С принятием НК предприятия плательщики НДС при осуществлении некоторых услуг (в) консультаційні, інжинірингові, інженерні, юридичні (у тому числі адвокатські), бухгалтерські, аудиторські, актуарні та інші подібні послуги консультаційного характеру, а також послуги з разрозроблення, постачання та тестування програмного забезпечення... и т.д. обязаны были их отгружать с 0% ставкой НДС. И принятыми и подписанными на прошлой неделе изменениями в НК эти ограничения были отменены. 2. сейчас в ВР на рассмотрении находится новый проект всей части НК регулирующий всю упрощенку, от ставок до видов деятельности и НДС.

Резюмируя. Я правильно понимаю, что сейчас, пока, все остается как было. И я, как IT-ник на ЕН без НДС, оказывающий услуги юр.лицам, пока работаю как и раньше. Верно?

Резюмируя. Я правильно понимаю, что сейчас, пока, все остается как было. И я, как IT-ник на ЕН без НДС, оказывающий услуги юр.лицам, пока работаю как и раньше. Верно?

да, для IT-ника на ЕН без НДС, оказывающего услуги юр.лицам, пока все без изменений... Но скоро грянет буря...

да, для IT-ника на ЕН без НДС, оказывающего услуги юр.лицам, пока все без изменений... Но скоро грянет буря...

Интересно, что в законопроекте для ЧПшников ничего не говориться о возможности ВЭД для единщиков. Если, например, программер, работает на буржуйскую фирму из кап. страны, которая ТАМ платит НДС, нужно ли этому программеру и здесь становится плательщиком НДС только потому, что контрагент - НДСник?!

почему никто не обсуждает, что уже уставы к нотариусу носить не надо? уж неделю как только что была в Голосеевской носила первичку всё по-старому сидели с регистратором разбирались, маразм приняли полный во-первых отменили резервирование, то есть теперь никак нельзя проверить есть ли такое название фирмы или нет, проверишь только когда откажут регистрировать во-вторых по закону якобы не нужно на уставах подписи нотариально заверять, то есть берешь устав, распечатываешь, буквально сам за учредителя подписываешь и несешь регистратору только какой нотариус копию вам с такого устава сделает? а ведь копии в банк например опять же нужно в-третьих отменили обязаловку вносить уставной фонд 50% до регистрации, теперь можно вносить в течении года. ну это хоть одно не плохо ага, еще печати на карточках отменили, а вот чьи там подписи должны быть и нужно ли директора, пока не разобрались

Интересно, что в законопроекте для ЧПшников ничего не говориться о возможности ВЭД для единщиков. Если, например, программер, работает на буржуйскую фирму из кап. страны, которая ТАМ платит НДС, нужно ли этому программеру и здесь становится плательщиком НДС только потому, что контрагент - НДСник?!

запрета на ВЭД я пока не нашел, но в случае работы с юр.лицами придется платить либо 3% от оборота + НДС, если контрагенты плательщики нашего НДС, или 5% от оборота если не плательщики (и очевидно не резиденты)

- закрываюсь(не оч торопясь) с января месяца - в нашей налоговой очередь (по записи - не шучу) на проверку 2 месяца ... потом собсно осуществляется сама проверка - собсно уже тоже почти 2 месяца - несколько раз звонил , пару раз заходил - говорят : - а шо ж вы хотите ? вон у меня на столе 120 человек (папки с заявами) и все хотят закрываться ... и половина из них без деятельности - вы ж знаете что сейчас "с этим закрытием" творится ... - то ли взятку хотят ... то ли в сам деле им щас так тяжело - жду , вот вот должен получить заветную бамажку

так это еще начало пути, а потом по всем фондам ... в ПФ-е тоже будет долгооооо

Вот примерно посчитал раньше платил 200 грн. Сейчас плачу 86+360.

Будет 3% от оборота т.е. примерно 300-600 грн в месяц + ПФ 360.

И это не учитывая расходов на бизнес.

что еще интересно. Для тех кто будет работать с юриками, судя по законопроекту перекрывается возможность работать с наличкой. Т.е. общая идеология законопроекта такова: ИЛИ розничная торговля (базар/ларек/магазин) населению без кассовых аппаратов и фиксированной суммой налога, ИЛИ работа с юриками с обязательной регистрацией плательщиком НДС, процентом с оборота и кассовым аппаратом. Совместить эти два направления работы, очевидно что не получится.

Т.е. общая идеология законопроекта такова:

Мне кажется, что ОБЩАЯ идеология другая: все в сад. Тут будут работать только наши люди. Все остальные в шахты.

так это еще начало пути, а потом по всем фондам ... в ПФ-е тоже будет долгооооо

- пенсионный был относительно быстро

- а как правильней поступить , если мне по итогам проверки (перед закрытием) штрафные санкцие начислят , с которыми я не согласен буду : 1.ваще не подписывать ? 2.прям на бумазейке написать шо они казлы не согласен со штрафными санкциями и ставлю подпись ?

Вик, в вашей схеме отсутствуют те, кто работают с физлицами И юрлицами-НЕПЛАТЕЛЬЩИКАМИ НДС (а это НЕ ОБЯЗАТЕЛЬНО плательщики единого налога). Куда они попадают? Тоже в среднюю колонку? Или в никуда?

Вик, в вашей схеме отсутствуют те, кто работают с физлицами И юрлицами-НЕПЛАТЕЛЬЩИКАМИ НДС (а это НЕ ОБЯЗАТЕЛЬНО плательщики единого налога). Куда они попадают? Тоже в среднюю колонку? Или в никуда?

те кто хотят работать и с юрлицами (неплательщиками НДС) и физлицами, судя по законопроекту платят 5% с оборота с применением кассовых аппаратов. Т.е. несмотря на все редакции проектов, отделение общей системы от бесконтрольного оборота налички явно просматривается.

P.S. Ну и схема не совсем корректна для случая регистрации плательщиком НДС, т.к. учет всех затрат в виде входящего НДС все таки придется вести.

Вик а откуда схемка?

Але ж:

297.8. Платники податку, визначені у підпунктах 291.1.1, 291.1.2 та 291.1.3 пункту 291.1 статті 291 цієї глави не застосовують реєстратори розрахункових операцій.

Мені ось що незрозуміло: дочого там прилепили

Для цілей цієї глави до господарської діяльності з надання побутових послуг належать: виготовлення взуття за індивідуальним замовленням; послуги з ремонту взуття; .....

P.S. Ну и схема не совсем корректна для случая регистрации плательщиком НДС, т.к. учет всех затрат в виде входящего НДС все таки придется вести.

Так і є:

297.3. Платники податку, визначені у підпункті 291.1.3 пункту 291.1 статті 291 цієї глави, які є платниками податку на додану вартість, ведуть облік, необхідних для визначення податкових зобов’язань з єдиного податку та податку на додану вартість доходів, та витрат, пов’язаних з визначенням податкового кредиту з податку на додану вартість за формою та в порядку, визначеному Міністерством фінансів України.

Треба буде вести податковий облік. Але не треба бухгалтерьский. А ось для юр.осіб в веденні обліку майже нічого не міняється

297.4. Платники податку, визначені у підпункті 291.1.4 пункту 291.1 статті 291 цієї глави, для обрахунку об’єкта оподаткування використовують дані бухгалтерського обліку щодо доходів та витрат з врахуванням положень цього Кодексу.

Вик, смотрите, вот консультация , которая вроде бы говорит так, как вы сказали, но БЕЗ кассовых аппаратов.

Вик, смотрите, вот консультация , которая вроде бы говорит так, как вы сказали, но БЕЗ кассовых аппаратов.

Ага, спасиб, тут ответ и на мой вопрос. А то в тексте закона как-то после 291.1.4. и перед 291.2 идет, посему непонятно было - куда лепить

Интересно, а к какой группе тогда мне себя отнести, если я работаю с несколькими юр. фирмами и оказываю полиграфические услуги. Оплата идет по безналу. Как мне теперь работать, если все это примут?

ЗЫ. Получается 3-я группа. Мне обезательно с НДСом связываться? Не хочется лишние отчеты вести и сдавать в налоговую и усложнять отчетность.

- закрываться и по чёрному ?

Да, но это уже крайние меры.

"Видишь ли, Юрий" (С), когда работаешь с юриками на постоянной основе, то почти никто их них не хочет работать с налом. Так что по-черному не всегда проходит

- кто ж говорил что по чёрному нужно заниматься тем же чем официально ? - бутылки , вторсырьё ... оружие,наркота ... а шо - маєм то шо маєм - именно туда всех и толкают,имхо.

Сегодня ночью в Киеве было совершено разбойное нападение с применением оружия на АЗС.

Как сообщили в столичной милиции, в 3.00 по спецлинии 102 поступило сообщение о нападении на АЗС в Деснянском районе столицы на улице Ватутина.

Предварительно установлено, что молодой мужчина, в возрасте 25-30 лет, ворвался на территорию АЗС, сделал два выстрела в воздух из пистолета и похитил из кассы 598 гривень, после чего убежал.

Я так понимаю, что пока все по старому? Пока не приняли ничего нового по упрощенке?

Я так понимаю, что пока все по старому? Пока не приняли ничего нового по упрощенке?

изменений нет

очередное покращення в Деснянской налоговой - для сдачи квартального отчета на нем в углу должно быть написано: 1. Фамилия инспектора 2. Номер участка 3. Номер из формы №4-ОПП (я ее брал для открытия счета в банке)

очередное покращення в Деснянской налоговой - для сдачи квартального отчета на нем в углу должно быть написано: 1. Фамилия инспектора 2. Номер участка 3. Номер из формы №4-ОПП (я ее брал для открытия счета в банке)

Это когда-то было жутко популярное требование во времена руководства налоговой Азаровым. Я для юрлица в Печерской до сих пор на автомате пишу, но подозреваю, что уже давно не требовалось. А для физлица - что-то новенькое. Что есть "номер участка" - даже я, сдающая отчеты в разные налоговые Киева с 96-го года, сказать затрудняюсь.

Номер участка написали ручкой на табличке двери рядом с фамилией инспектора. Выглядит это все как желание максимально "упростить" процесс.

очередное покращення в Деснянской налоговой - для сдачи квартального отчета на нем в углу должно быть написано: 1. Фамилия инспектора 2. Номер участка 3. Номер из формы №4-ОПП (я ее брал для открытия счета в банке)

+1. Была в шоке. На удивление, мой инспектор вежливо сама предложила номер посмотреть 4-ОПП в базе и написала все на отчетах.

... а я на дембель - получил 22 ОПП , с понедельника пойду в Администрацию самоликвидироваться P.S. - годик-другой погляжу куда этот маразм нас заведёт , а там уже прикину что делать

я на отчетах в Деснянской налоговой всегда писала "Джоган. 10 участок" и какой-то номер, надо глянуть може это номер 4ОПП мне как инспекторша сказала писать сразу, так и пишу, а то она возмущалась как мол потом вас искать по фамилиям, типа неудобно им так

Мне моя написала сразу на отчете свою фамилию и номер моего дела, участка не знаю) завтра иду сдаваться - поглядим:(

я на отчетах в Деснянской налоговой всегда писала "Джоган. 10 участок" и какой-то номер, надо глянуть може это номер 4ОПП мне как инспекторша сказала писать сразу, так и пишу, а то она возмущалась как мол потом вас искать по фамилиям, типа неудобно им так

я просто раньше была в Дарницкой налоговой, так там никогда такого не требовали

я просто раньше была в Дарницкой налоговой, так там никогда такого не требовали

у меня с 2007 года требовали, а как до этого не знаю- не была)) шо там сегодня очередь есть - никто не знает? собирают катнуть

Шевченковская-не требовали никаких дополнительных фамилий и номеров."Пустышку" 1 ДФ не взяли-сказали ,что если нет наемных -не нужно.

в Деснянской еще одно "покращення" категорически отказались ставить отметку на ксерокопии. всех заставляют второй экземпляр переписывать вручную так что практикуемся в чистописании)))

в Деснянской еще одно "покращення" категорически отказались ставить отметку на ксерокопии. всех заставляют второй экземпляр переписывать вручную так что практикуемся в чистописании)))

За часив Азаровщины это было нормальной практикой. Не дай Боже прийти с ксероксом. Попривыкали, блин, в послереволюционные времена к упрощению. Сейчас нормальные пацаны из ПР все сделают строем путем!

Сдавал сегодня квартальный по ЕН в Соломенской. Куда люди делись? Раньше 4-5 числа толпы народа, а сейчас почему-то пару человек в окошко. Неужели покращення сказывается

тю......Бесплатная програмка "ОПЗ" с сайта налоговой позволяет отчеты в два-три клика распечатывать безо всякого рукописания...и зачем вот эти каллиграфические извращения?

тю......Бесплатная програмка "ОПЗ" с сайта налоговой позволяет отчеты в два-три клика распечатывать безо всякого рукописания...и зачем вот эти каллиграфические извращения?

та как-то по-старинке... чё там с одной стороны написать коды, платежки и строчку дохода? но с другой стороны - какое им дело до моего экземпляра? в копии он или вообще на туалетной бумаге? это мой документ,чего лезут?

тю......Бесплатная програмка "ОПЗ" с сайта налоговой позволяет отчеты в два-три клика распечатывать безо всякого рукописания...и зачем вот эти каллиграфические извращения?

А если к ней прикупить ЭЦП то можно вообще в налоговой не появляться

А если к ней прикупить ЭЦП то можно вообще в налоговой не появляться

а шо тяжело раз в квартал явиться - чем еще в их карман деньги закладывать на всякие программы с откатами:?

ой да ладно - экономия какая...Ты даже на 4 поезки в год на бензин сильно меньше 72 грн. (стоимость ЕЦП) потратишь?

Да еще и практически впустую потраченное время.

тю......Бесплатная програмка "ОПЗ" с сайта налоговой позволяет отчеты в два-три клика распечатывать безо всякого рукописания..

ой да ладно - экономия какая...Ты даже на 4 поезки в год на бензин сильно меньше 72 грн. (стоимость ЕЦП) потратишь?

Да еще и практически впустую потраченное время.

Покупал за 48 грн. Фирму не скажу во избежание рекламы. (покупалось в марте когда нужно было сдавать ежемесячный отчет). Бензин думаю "окупит" затраты, а также отсутствие очередей создаваемых налоговыми начальниками (типа идите к инспектору подпишите, а у нее очередь). Плюс надеюсь в ПФ сдаться( там очереди поболее будут)

4 липня 2011 року в Комітеті Верховної Ради України з питань фінансів, банківської діяльності, податкової та митної політики, який є профільним для цього проекту, розглянуто і рекомендовано Парламенту прийняти у другому читанні законопроекту «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України (щодо спрощеної системи оподаткування, обліку та звітності суб'єктів малого підприємництва)», реєстр. №8521.

Проектом, набуття чинності якого передбачене з 01.10.2011 р., залишено більшість норм, схвалених у першому читанні.

Додатково визначено виключний перелік підстав для анулювання свідоцтва, яке буде безстроковим.

Надано нову редакцію п.298.3 – щодо реєстрації платником ПДВ тих, хто надає послуги платникам ПДВ:

«298.3. Платники податку, які сплачують податок за ставкою, визначеною підпунктом б) пункту 294.4 статті 294 цієї глави, і у яких обсяг наданих платникам податку на додану вартість послуг (виконаних робіт) за останні 12 календарних місяців сукупно перевищує обсяг, визначений пунктом 181.1 статі 181 розділу V цього Кодексу, зобов’язані перейти до сплати податку за ставкою, визначеною підпунктом а) пункту 294.4 статті 294 цієї глави та зареєструватися як платники податку на додану вартість у порядку, визначеному статтею 183 розділу V цього Кодексу.

Заява про перехід до сплати податку за ставкою, визначеною підпунктом а) пункту 294.4 статті 294 цієї глави подається у порядку та у строки, визначені пунктом 299.3 статті 299 цієї глави.

У разі анулювання реєстрації платника податку на додану вартість, платники податку, які сплачують податок за ставкою, визначеною підпунктом а) пункту 294.4 статті 294 цієї глави, зобов’язані перейти до сплати податку за ставкою, визначеною підпунктом б) пункту 294.4 статті 294 цієї глави.

Заява про перехід до сплати податку за ставкою, визначеною підпунктом б) пункту 294.4 статті 294 цієї глави подається у порядку та у строки, визначені пунктом 299.3 статті 299 цієї глави.».

В проекті залишились норми про відсутність касових апаратів та обліку витрат для фізичних осіб, які не є платниками ПДВ.

В Деснянской налоговой потребовали прописать в квартальном отчете отдельной строкой кол-во бабла, полученного за 3 квартал.

06.10.2011 14:09 Упрощенцев отложили, чтобы не было неожиданностей, - Ефремов

Проект изменений в Налоговый кодекс об упрощенной системе налогообложения отложен, чтобы не произошло никаких неожиданностей. Об этом сообщил лидер фракции Партии регионов Александр Ефремов, отвечая на вопрос корреспондента ЛІГАБізнесІнформ.

"Там не закончились еще консультации. Мы не хотели бы, чтобы мы приняли этот законопроект, а потом с ним опять что-то случилось. Поэтому когда мы сегодня утром начали рассматривать на совете фракции по данному законопроекту дальнейшие движения, у меня возникли определенные сомнения по окончанию консультаций по всем вопросам, которые отражены в этом законопроекте", - сказал он.

"Поэтому мы попросили перенести рассмотрение этого вопроса для того, чтобы быть на сто процентов уверенными, что если мы примем этот законопроект в зале, значит, дальше никаких неожиданностей не будет", - сказал Ефремов.

Какие именно вопросы дорабатываются, Ефремов уточнять не стал, но выразил уверенность в том, что законопроект будет рассмотрен на следующей пленарной неделе.

Напомним, народные депутаты решили сегодня не заниматься упрощенцами. Проект закона о внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины (относительно упрощенной системы налогообложения, учета и отчетности субъектов малого предпринимательства) N8521 во втором чтении будет рассмотрен на следующей пленарной неделе.

Ранее сообщалось, что депутаты решили дополнить перечень видов деятельности, на которые будет распространяться упрощенная система налогообложения.

В Деснянской налоговой потребовали прописать в квартальном отчете отдельной строкой кол-во бабла, полученного за 3 квартал.

я в Деснянской с 2007 года прописывать поквартально требовали всегда, сколько я там у них числюсь

В Деснянской налоговой потребовали прописать в квартальном отчете отдельной строкой кол-во бабла, полученного за 3 квартал.

я в Деснянской с 2007 года прописывать поквартально требовали всегда, сколько я там у них числюсь

я в Деснянской с 2009. Никогда не требовали. Может от инспектора зависит. Т.к. подпись у инспектора была обязательна

Гілками

Гілками

Хорошо выглядит, интересен финальный итог сего опуса.

Хорошо выглядит, интересен финальный итог сего опуса.

Сам-то понял что написал? т.е. понятно что инерция мышления, многими десятилетиями "крупного полноправного" воспитанная, но все же до чего ж характерно выразился - даже добавить нечего.

Сам-то понял что написал? т.е. понятно что инерция мышления, многими десятилетиями "крупного полноправного" воспитанная, но все же до чего ж характерно выразился - даже добавить нечего.

мыслей?

мыслей?  ты сам-то перечитай к чему именно твоему я это писал. Но я так думаю, без толку.

ты сам-то перечитай к чему именно твоему я это писал. Но я так думаю, без толку.

?

?