А нельзя взять кредит просто имея паспорт (прописка) как это делаеться под бытовую технику!?

Там нужно куча документов + он под жилье.

А нельзя взять кредит просто имея паспорт (прописка) как это делаеться под бытовую технику!?

Значит это обычный потребительский кредит. Тут чем надежэней обеспечение, тем дешевле, чем слабее - тем дороже. Если тебя прикалывает кредит в гривне под 25...28 годовых, то бери

Меня прикалывает под 0%, но дело в том, что других это неПрикалывает Нашел один Кредитный союз дают под справку и прописку, но проценты заоблачные . Буду искать дальше...

если найдешь свисти

Под 0% или близко того реально найти только на карточку, при учете того, что деньги будут тратиться сугубо в торговой сети. И "Епицентр" и "Новая линия" карточки берут. Сумма кредита правда будет невелика (обычно в размерах зарплаты) и 0% там будет только на первый месяц, но зато она будет возобновляемая на тех же условиях.

Про 0% я пошутил -- такого же небывает Нашел вчера Кредитный союз под 40%

Потребительский кредит без нормального залога дешевле не найдете, если конечно эти 40% чистые. Там, где будет меньше, недостающее возместят комиссией по полной программе.

Про 0% я пошутил -- такого же небывает

Хочешь, кредитку покажу? Овердрафт под 0%, при условии погашения до месяца.

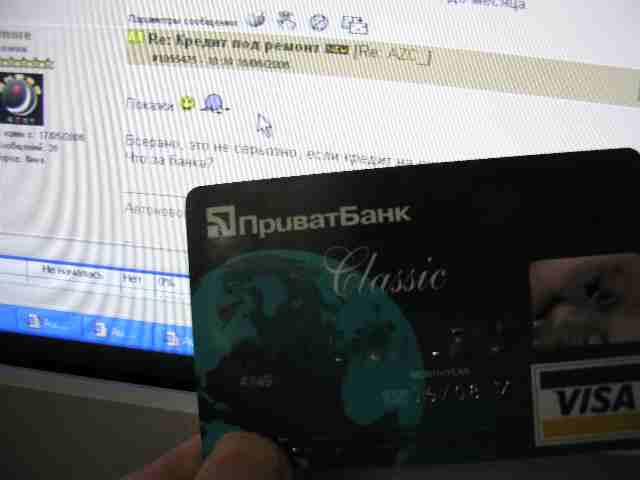

Покажи

Всерано, это не серьозно, если кредит на сумму зарплаты, да и на 1 месяц Что за банка?

На, позыбай, тока чур без рук!

Долг погашать не обязательно в течении месяца, только тогда будет капать что-то около 30% годовых. Но это не зарплатная, это чета всучили под обороты СПД.

Оперативно

Хотя, я непонимаю, смысл кредиток. Процент по ним начисляеться маленький, а при снятии еще и снимают...

Хотя возможно есть кредитки под строковые дипозиты !?

Снимают, если снимать бабло в банкомате. Если рассчитываться в торговой сети, то комиссию банку платит торговец. Банк, выдавая такую кредитку, стимулирует к расчетам в торговой сети. Стандартная комиссия торговца порядка 3%, правда чтобы вся она досталась банку, надо чтобы точка также обслуживалась банком. При 0% ежемесячной ставке, эти 3% фактически превращаются в 36%.

При 0% ежемесячной ставке, эти 3% фактически превращаются в 36%.

Непонял откуда 36%

Хотя, я непонимаю, смысл кредиток.

А я тоже не понимал, меня Daugava научил.

Непонял откуда 36%

3% месячных, это 36% годовых, но это очень грубо, на самом деле несколько больше. О механизмах вычисления эффективной % ставки можно ознакомиться тут.

P.S. Достал из кармана ЧИСТВНДОХ, получил эффективную % ставку в случае расплаты 1000 1 июля, гашением 1 августа и стандартными 3% - 43.14%. При таком же раскладе вместо июля - февраль, вообще 48.74%. Но это сферический конь в вакууме, реально 3% до банка не доберутся.

Гілками

Гілками

. Буду искать дальше...

. Буду искать дальше...