+1 по всіх пунктах. Гроші на поточні потреби мають лежати в тій валюті, який ви їх заробляєте. Мій банк надає можливість мультівалютної картки, але я років 10 цією фічею сам особисто не користуюся. Як говорять у нас на Латвійщіні - нафіг ваяк (нащо потрібно). Щонайменше 15 років розраховуюся карткою за бугром, досить часто виходило, що розрахунок гривневою карткою виходив навіть дешевшим, ніж валютною. Особливо це стосується євро, бо щоденні коливання курсу євро/гривня значно більші, ніж сума плат за конвертацію.

Спасибо за распечатку. действительно, нет смысла конвертировать дома гривни в евро. Рассчитываться гривневой карточкой и не заморачиваться . :-)

Да, как-то в далеком 2003 году у меня на Крите потребовали паспорт в супермаркете, когда я хотел рассчитаться украинской карточкой VISA ( с чипом). Такое может быть сейчас?

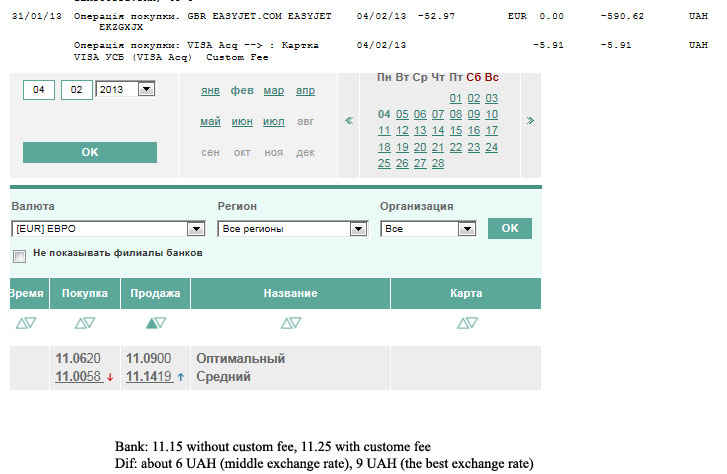

Писалось выше - средний курс + процент банку (если есть, обычно 1%). Пример:

Такое может быть сейчас?

Да, и не так уж и редко.

когда я хотел рассчитаться украинской карточкой VISA ( с чипом).

А в 2003-ем уже были карточки с чипом?

Значит в 2007 году. Дома посмотрю ксерокопию старого папорта... Всё смешалось, даты, страны......

когда я хотел рассчитаться украинской карточкой VISA ( с чипом).

Сделай ребенку дополнительную именную карту - это оптимально, к тому же у тебя остается контроль за всеми потоками. Какой банк - вопрос религии.

- доход в гривне и карта в гривне, пусть даже не в зарплатном банке ...

Имхо, выход - искать банк с вменяемым курсом конвертации и тарифом на снятие налика там с конвертацией - если студенту это надо. Офрмлять счет на себя, выпускать основную карту (сумую простую) на себя и нормальную именную (к примеру виза классик с чипом) на студента.

В итоге, так и решил - даже не мудрить с поисками банка с вменяемым курсом/тарифом за снятие - на выходе таки это не особо критично, судя по приведенным примерам.

Сделаю дополнительную к своей карте в зарплатном банке - к классической (с чипом)визе аналогичного уровня мастер кард, должно быть "сухо и комфортно"))

Еще раз, всем спасибо за советы и мнения!

А что это за дискриминация такая?

Это не только для украинских карт. От магазина зависит, в одном на кассе было объявление "если расплачиваетесь картой, для безопасности просим предъявить документ". В двух соседних - никаких документов не требовалось. Я так думаю, по правилам платежных систем идентификация владельца карта лежит на торговой точке, если дубликат или ворованная и транзакция будет оспорена - отвечать магазину, вот они и страхуются.

"Я сразу на капу нажал - Скрипач свидетель!" (к) Я ведь и говорю: стоимость денег в условиях "счет в Украине - расход закордоном" составляет 2,5%. Это довольно стабильная сумма - ее вполне можно закладывать в расчет и планирование.

Сделаю дополнительную к своей карте в зарплатном банке - к классической (с чипом)визе аналогичного уровня мастер кард, должно быть "сухо и комфортно"))

Неправильно ты, Дядя Фёдор, колбасу ешь. Даже если у себя карту делать - лучше делать это отдельным счетом, во избежание и про запас на случай непредвиденного. Которое, как известно, случается как раз тогда, когда "и так сойдет". Тем более - едет на год. И сразу же надо продумать запасные варианты на случай чего: утери карты, например. Или "внезапной блокировки по необъяснимой вине банка". Даже в отпуске это так сказать "напрягает", а если жить...

И нужно помнить, что :"Лучше двадцатка на кармане, чем сотка на карте".

Сделаю дополнительную к своей карте в зарплатном банке - к классической (с чипом)визе аналогичного уровня мастер кард, должно быть "сухо и комфортно"))

Неправильно ты, Дядя Фёдор, колбасу ешь. Даже если у себя карту делать - лучше делать это отдельным счетом, во избежание и про запас на случай непредвиденного. Которое, как известно, случается как раз тогда, когда "и так сойдет". Тем более - едет на год. И сразу же надо продумать запасные варианты на случай чего: утери карты, например. Или "внезапной блокировки по необъяснимой вине банка". Даже в отпуске это так сказать "напрягает", а если жить...

Почему не правильно? ИМХО самый дешевый способ. С одной поправкой - я бы рекомендовал открыть 2 доп. карты, Визу и Мастер. Во-первых чтоб не возникали вопросы о том, принимаел ли точка конкретно визу или мастер, или и то и то. Ну и во-вторых - если вдруг утеряет - хоть совсем без денег не останется. Т.к. основным картодержателем является все-таки ТС а не его сын, то и вопросы со всякими блокирками "по инициативе банка", снятием лимитов или с пополнением счета дополнительно он сможет решать тут безболезненно.

.к. основным картодержателем является все-таки ТС а не его сын, то и вопросы со всякими блокирками "по инициативе банка", снятием лимитов или с пополнением счета дополнительно он сможет решать тут безболезненно.

Логично! Тогда да, вопросов на порядок меньше. Хотя... Запасные варианты на случай - штука полезная. Крепче спишь.

ИМХО самый дешевый способ. С одной поправкой - я бы рекомендовал открыть 2 доп. карты, Визу и Мастер. Во-первых чтоб не возникали вопросы о том, принимаел ли точка конкретно визу или мастер, или и то и то. Ну и во-вторых - если вдруг утеряет - хоть совсем без денег не останется. Т.к. основным картодержателем является все-таки ТС а не его сын, то и вопросы со всякими блокирками "по инициативе банка", снятием лимитов или с пополнением счета дополнительно он сможет решать тут безболезненно.

Вот и я счел такой вариант оптимальным по затратам. Если 2 доп.карты - это уже не то)) Да и не могу представить, чтобы в Европе, вдруг где-то, не приняли чипованный Мастер. На случай утери(действительно мне ближе и проще здесь порешать) банк обещает экстренно доставить новую карту курьерской почтой, ну и на такой случай также сможет своей студенческой маэстро перебиться.

На случай утери(действительно мне ближе и проще здесь порешать) банк обещает экстренно доставить новую карту курьерской почтой,

Ммммм... только тариф на выдачу карты по месту нахождения клиента (т.е. за границу) очень не гуманный обычно

+1 по всіх пунктах. Гроші на поточні потреби мають лежати в тій валюті, який ви їх заробляєте. Мій банк надає можливість мультівалютної картки, але я років 10 цією фічею сам особисто не користуюся. Як говорять у нас на Латвійщіні - нафіг ваяк (нащо потрібно). Щонайменше 15 років розраховуюся карткою за бугром, досить часто виходило, що розрахунок гривневою карткою виходив навіть дешевшим, ніж валютною. Особливо це стосується євро, бо щоденні коливання курсу євро/гривня значно більші, ніж сума плат за конвертацію.

+1 Розраховувався у всіх країнах Скандинавії звичайною дебетною карткою Приват-банка, куди перераховують зарплату. Звичайний мастер-кард, не чіпований, без фото. Жодного збою, жодної відмови в платежу, в знятті грошей в банкоматі. Навіть в кіосках з морозивом. Курс обміну повідомляли щоразу, але чи варто морочитись з тим? Хіба що хочеться, щоб після зняття грошей з картки їх там ставало більше...

Гілками

Гілками

.

.

за советы и мнения!

за советы и мнения!

Даже если у себя карту делать - лучше делать это отдельным счетом, во избежание и про запас на случай непредвиденного. Которое, как известно, случается как раз тогда, когда "и так сойдет". Тем более - едет на год. И сразу же надо продумать запасные варианты на случай чего: утери карты, например. Или "внезапной блокировки по необъяснимой вине банка". Даже в отпуске это так сказать "напрягает", а если жить...

Даже если у себя карту делать - лучше делать это отдельным счетом, во избежание и про запас на случай непредвиденного. Которое, как известно, случается как раз тогда, когда "и так сойдет". Тем более - едет на год. И сразу же надо продумать запасные варианты на случай чего: утери карты, например. Или "внезапной блокировки по необъяснимой вине банка". Даже в отпуске это так сказать "напрягает", а если жить...

Запасные варианты на случай - штука полезная. Крепче спишь.

Запасные варианты на случай - штука полезная. Крепче спишь.